Por qué Buy the Dip es una pésima estrategia de inversión

Escrito por Nick Maggiulli y traducido por David Ojeda (Perro Dinero)

· Lectura de 7 min

Publicado originalmente por Nick Maggiulli enOf Dollars and Datael 21 septiembre 2021. Esta traducción fue hecha con su permiso y previa revisión.

Comentarios de la traducción:

- • El término "Buy the Dip" es conocido en la comunidad de inversionistas, y especialmente en Reddit, como una estrategia de inversión que consiste en comprar renta variable cuando hay caídas de mercado.

- • DCA (Dollar-Cost Averaging) es la estrategia de inversión en la que inviertes una cantidad, usualmente fija, cada mes, sin importar el precio de los activos.

Contenidos

Ya he escrito acerca del porqué Buy the Dip no puede vencer a la inversión periódica y constante (dollar-cost averaging), incluso si fueras Dios. Sin embargo, siento que ese artículo fue un poco extremo. Buy the Dip fue derrotada de un solo golpe. Nunca tuvo oportunidad de pelear. No hubo una última cena, ni palabras de despedida ni marcha fúnebre.

Pero hoy voy a cambiar todo eso. Porque hoy daré a Buy the Dip el entierro que merece y demostraré, sin lugar a dudas, el por qué es una pésima estrategia de inversión.

Para empezar, imaginemos que estás en algún lugar en la historia entre 1920 y 2000 y tienes que invertir en el mercado de Estados Unidos por los siguientes 20 años. Tienes 2 estrategias a elegir:

- Dollar-cost averaging (DCA): Inviertes $100 cada mes durante los 20 años.

- Buy the Dip: Ahorras $100 cada mes, en efectivo, hasta que el mercado caiga una cierta cantidad desde su valor más alto (i.e., 10%, 20%, etc). Una vez que el mercado cae lo suficiente, inviertes todo el dinero que tenías ahorrado y continúas invirtiendo $100 cada mes hasta que el mercado alcance su valor más alto de nuevo. En ese punto vuelves al modo ahorrador hasta que la siguiente caída de esa misma magnitud ocurra. Repite esto durante los 20 años del periodo de inversión.

La única regla en este juego es que no puedes entrar y salir de tus posiciones en el mercado. Una vez que haces una compra, la mantienes hasta el final de los 20 años. ¿Qué eliges? ¿DCA o Buy the Dip?

Antes de responder esta pregunta, vamos a revisar cómo funciona el Buy the Dip para que lo veas en acción.

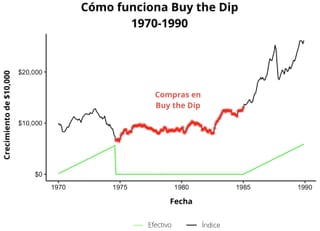

Cómo funciona la estrategia Buy the Dip 🔗

Para visualizar esta estrategia, imagina seguirla desde 1970 a 1990 con un umbral de caída del 40%. Esto quiere decir que tendrás dinero ahorrado y solo comprarás cuando el mercado esté 40% por debajo de sus niveles más altos. Cuando la caída del 40% ocurra, seguirás comprando cada mes hasta que llegue otro máximo histórico. Cuando esté en el máximo, repites el proceso y empiezas a ahorrar de nuevo, esperando por la siguiente caída del 40%.

Puedes ver esto en la gráfica de abajo, la cual muestra el balance de efectivo de Buy the Dip en el tiempo (línea verde) y cuando se hacen las compras (puntos rojos):

Nota: Ambas estrategias ahorran $100 al mes.

Lo que esta gráfica muestra es que de 1970 a 1974 estás ahorrando dinero hasta que el mercado caiga 40% de su máximo histórico. En este punto es cuando por fin inviertes ese dinero justo después de la caída de 1974. Después sigues invirtiendo $100 cada mes (como en DCA) hasta 1984. En este punto el mercado alcanza máximos históricos de nuevo, tal como en diciembre 1972, y vuelves a modo ahorro.

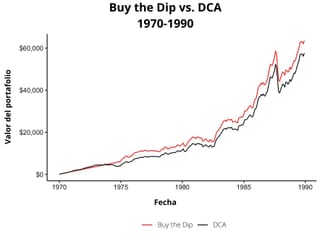

Si visualizaras como Buy the Dip se compara con DCA (i.e. comprando cada mes) durante este periodo, podríamos ver como un portafolio Buy the Dip ganaría al largo plazo:

Nota: Ambas estrategias ahorran $100 al mes.

Como puedes ver, Buy the Dip empieza a superar a DCA cuando el mercado empieza a caer a principios de 1970. Después de la caída de 1974, empiezan las inversiones con Buy the Dip y mantienen su ventaja hasta el final del periodo.

Por qué Buy the Dip gana por un poco y pierde por mucho 🔗

Así de bueno como fue el periodo de 1970 a 1990 para Buy the Dip, su mejor rendimiento, relativo a DCA, ocurrió de 1963 a 1983. Durante este periodo Buy the Dip superó a DCA por 29% en total, como se muestra en la siguiente gráfica:

Nota: Ambas estrategias ahorran $100 al mes.

Similar a la gráfica anterior, la estrategia Buy the Dip empieza a ahorrar dinero en 1963 y solo comienza a invertir en el mercado durante la caída de 1974. En este punto Buy the Dip toma la delantera sobre DCA y nunca la deja. Aunque esto parece que estoy argumentando a favor de la estrategia Buy the Dip, no lo estoy. Esto es solo un periodo en donde esta estrategia hubiera sido muy redituable.

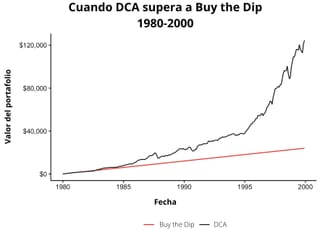

Desafortunadamente, hay muchos otros periodos en que Buy the Dip no funciona tan bien. Por ejemplo, si hubieses seguido Buy the Dip desde 1980 al 2000 con un umbral de caída del 50%, hubieses permanecido con todo el dinero en efectivo por los 20 años en que el mercado no paró de subir:

Nota: Ambas estrategias ahorran $100 al mes.

¿Por qué Buy the Dip esperó en efectivo por todos los 20 años? ¡Porque no hubo caídas del 50% durante ese periodo! Como resultado, nunca hubo inversión con la estrategia Buy the Dip. Y como nunca hubo inversión, ¡la estrategia DCA termina superando por un múltiplo de 5x ($120,000 vs. $24,000) durante 20 años! Es una cantidad masiva de desempeño mediocre.

Aunque esto es un ejemplo extremo, hace énfasis en el principal problema de Buy the Dip––espera en efectivo por demasiado tiempo.

Y mientras espera en efectivo, el mercado tiende a subir y subir. Como resultado, terminas comprando a precios mucho más altos que si solo hubieses comprado desde el inicio.

Por ejemplo, imagina decidir no comprar hasta que haya una caída del 20% en el mercado. Ahora, imagina que el mercado dobla su valor sin que exista esa caída. Incluso si el mercado cae inmediatamente ese 20%, los precios todavía estarían 60% por arriba del precio que cuando empezaste a invertir. Entonces, cuando compras la caída no compras a un descuento del 20%, ¡sino a una prima del 60%!

Esta es la razón por la que Buy the Dip es una pésima estrategia de inversión. Porque cuando gana, tiende a ganar por muy poco, pero cuando pierde, puede perder por mucho.

Este perfil de rendimiento asimétrico es lo que hace a Buy the Dip una estrategia deficiente. Y si buscamos a una variedad de umbrales, podemos ver por qué.

¿Importa el tamaño de la caída? 🔗

De acuerdo a lo que he discutido hasta ahora, de seguro te preguntas si el tamaño de la caída a la que esperas importa en esta estrategia. Por ejemplo, ¿es mejor o peor esperar a una caída del 50% que a una del 10%? Pues, depende de a qué te refieras con mejor.

Técnicamente, tienes menor probabilidad de superar a DCA al largo plazo si esperas por pequeñas caídas que si esperas por caídas grandes. Como muestra la tabla de abajo, entre más grande sea tu umbral de caída, más probabilidades tienes de superar a DCA en un periodo aleatorio de 20 años entre 1920 y 2020:

| Umbral de caída | Qué tan seguido Buy the Dip supera a DCA |

|---|---|

| 10% | 26% |

| 20% | 26% |

| 30% | 27% |

| 40% | 33% |

| 50% | 38% |

Esta tabla muestra que existe aproximadamente una probabilidad de 25% de superar a DCA cuando se usa una estrategia Buy the Dip con un umbral del 10-20%. Si el umbral fuera de 50%, la probabilidad de vencer a DCA incrementa a casi 40%. Pero esto no es gratis. Porque aunque es más probable que superes a DCA cuando usas un umbral más grande, también tienes menores rendimientos (en promedio).

Ilustrado en la tabla de abajo, la mediana del rendimiento superior cuando se usa Buy the Dip por 20 años varía de -5% a -13% dependiendo del umbral de la caída que usas (Nota: rendimientos superiores negativos es lo mismo que pérdidas):

| Umbral de caída | Promedio de rendimiento superior de Buy the Dip sobre DCA |

|---|---|

| 10% | -5% |

| 20% | -8% |

| 30% | -10% |

| 40% | -12% |

| 50% | -13% |

Esto quiere decir que si ves a todos los periodos de 20 años desde 1920 a 2020 y sigues la estrategia Buy the Dip con un umbral del 10%, es probable que pierdas contra DCA por un 5% en total (i.e. la mediana del rendimiento). Si usas un umbral del 50%, es probable que pierdas contra DCA por un 13% en total.

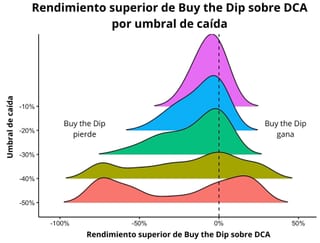

Si ves la distribución de rendimientos relativos por umbral de caída, puedes tener un mejor panorama de lo que está pasando. La gráfica de abajo muestra qué tanto Buy the Dip supera a DCA (en total) por cada umbral de caída a lo largo de todos los periodos de 20 años de la información.

Imagina que comparamos Buy the Dip con DCA desde 1920 a 1940 usando un umbral del 10%. Luego hacemos lo mismo para 1921 a 1941, 1922 a 1942, y así sucesivamente hasta el 2000 al 2020. Después, hacemos todas estas simulaciones de nuevo pero con un umbral del 20%, 30% y así sucesivamente hasta el 50%.

Finalmente, graficamos la distribución de rendimientos de Buy the Dip comparada con DCA durante todas estas simulaciones:

Como puedes ver, aunque un umbral más pequeño es menos probable que supere a un umbral más grande, el tamaño de su pérdida también será más bajo.

Lo que esta gráfica ilustra es que el umbral de caída que elijas determina la probabilidad y el tamaño de tu ganancia (o pérdida) relativa a DCA. Conforme el umbral de caída crece, la curva de ganancia se aplana con la media de la distribución moviéndose hacia la izquierda (i.e. más negativa en promedio). Esto quiere decir que, cuando tu umbral incrementa, la ganancia es más extrema, pero la pérdida es más extrema también.

De esta gráfica puedes ver por qué puede valer la pena esperar por grandes caídas, pero solo si tienes suerte. Porque si no tienes suerte, prepárate para perder mucho en relación a DCA.

En resumen 🔗

Aunque puede ser intrigante ahorrar una buena cantidad de efectivo para comprar en las caídas, los datos anteriores sugieren que esa estrategia es poco probable que gane al largo plazo. Si ocurrió la casualidad de que compraste exitosamente la caída antes, agradece y regresa a invertir lo más pronto posible. Puedes pensar que tienes la habilidad de predecir el mercado, pero sugiero que atribuyas esas transacciones a la suerte y sigas adelante.

La razón por la que Buy the Dip usualmente falla es simplemente porque las caídas de mercado, especialmente las caídas grandes, son raras. Sin caídas para comprar, Buy the Dip es una estrategia 100% en efectivo, lo cual es una pésima idea en el largo plazo. Más importante aún, aunque las caídas grandes pueden generar altos rendimientos, predecirlas antes de que pasen es casi imposible. Así que cuidado al esperar por otra caída porque tu portafolio probablemente se la pierda.

Por último, si bien este análisis fue hecho para acciones de Estados Unidos, puedes generalizarlo para cualquier tipo de activo que se espera tenga un retorno positivo al largo plazo. Si quieres discutir que Buy the Dip supera a DCA para algunos tipos de activos que caen más que las acciones de Estados Unidos, adelante. Porque, no sé tú, pero a mí me gusta comprar activos que tienden a incrementar su valor.

Esto concluye nuestro funeral para la estrategia Buy the Dip. ¡Felices inversiones y gracias por tu lectura!

Compartir este post ayudará a más personas a mejorar su vida y sus finanzas, hay que echarnos la mano: