Cetesdirecto y sus mil y un opciones

· Lectura de 6 min

Contenidos

Lo único que tiene de directo Cetesdirecto es el nombre. Cuando entras a invertir a su página o app pronto te das cuenta de todas las diferentes opciones que hay, y todas con nombre parecidos y sin explicación. Te quedas así:

En este post te voy a explicar, en palabras simples, las opciones de inversión que puedes hacer en Cetesdirecto, así como la que te conviene más dependiendo de tu contexto.

Cetesdirecto es una página y aplicación gratuita para invertir en el gobierno de México. No cobra comisiones y su interfaz está pal' perro, pero es una de las formas más seguras de empezar a invertir 🙃.

Esto es lo que ves cuando entras a la pestaña de "Invertir" en cetesdirecto:

Son seis opciones de inversión diferente, donde cuatro de ellas son bonos:

- 🏦 CETES

- 🏦 BONOS

- 🏦 UDIBONOS

- 🏦 BONDESD

- 🏦 BONDDIA (no se muestra en la imagen porque no se puede elegir directamente)

- 🏦 ENERFIN

Y para hacerlo más complicado, cada que entras a una opción te aparecen otras más con diferentes plazos:

¿Cuál es la diferencia entre cada una? ¿Cuál te conviene elegir?

Resumen 🔗

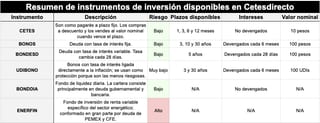

Si te da hueva leer, con esta tabla puedes saber lo mínimo necesario de cada instrumento:

Aquí el link para que puedas descargar la imagen más fácil.

Los instrumentos de inversión que ofrece Cetesdirecto se pueden dividir en dos tipos: valores gubernamentales y fondos de inversión.

Valores Gubernamentales 🔗

En este tipo de inversión el portafolio está enfocado en deuda gubernamental y bancaria. Esto quiere decir que el riesgo es bajo. Aquí caen la mayoría de las opciones de Cetesdirecto: CETES, BONOS, BONDESD y UDIBONOS.

CETES 🔗

Son como pagarés a plazo fijo. Los compras a descuento y los vendes al valor nominal (10 pesos) cuando vence el plazo. Esa diferencia es el rendimiento. Plazos de 1 hasta 12 meses.

Los Certificados de la Tesorería de la Federación (CETES) se conocen como bonos cupón cero; se compran a un precio (precio del bono) y se recibe el reembolso a otro precio (valor nominal).

Características 🔗

- 🔸 Bajo riesgo

- 🔸 No devengan intereses

- 🔸 Se venden a descuento

- 🔸 Valor nominal de $10 pesos

- 🔸 Liquidan su valor nominal en la fecha de vencimiento

- 🔸 Plazos cuya fecha de vencimiento coincida con un jueves

- 🔸 Buenos rendimientos en comparación a otros instrumentos de Cetesdirecto

Si quieres saber más sobre CETES puedes hacerlo en este otro post que escribí.

BONOS 🔗

Deuda con tasa de interés fija. Pagan intereses cada 6 meses y los plazos son más largos, desde 3 hasta 30 años.

También conocidos como Bonos de Desarrollo del Gobierno Federal con Tasa de Interés Fija o Bonos M, porque su clave de identificación empieza con M. Cuando compras estos bonos lo que estás haciendo es prestarle dinero al gobierno para que invierta en sus proyectos. Ellos en cambio te regresan un porcentaje en intereses al vencer el plazo del bono por hacerles el paro.

Características 🔗

- 🔸 Bajo riesgo

- 🔸 Valor nominal de $100 pesos

- 🔸 Paga intereses cada 6 meses

- 🔸 Plazos en múltiplos de 6 meses

- 🔸 Regresa el valor nominal al vencimiento

- 🔸 Tasa de interés fija durante toda la vida del bono

Encuentra información más detallada en la descripción técnica de bonos M de Banxico.

BONDESD 🔗

Deuda con tasa de interés variable. Paga intereses cada 28 días, y es cuando se re-calcula la tasa. Se subastan a plazos de 3, 5 y 7 años.

También son bonos de Desarrollo del Gobierno Federal, pero su tasa de interés es variable. Busqué el porqué de la "D" en el nombre, pero no encontré nada relevante 😶. Las primeras letras de su clave de identificación son "LD"; deberían llamarse BONDESL más bien 🙃

Características 🔗

- 🔸 Bajo riesgo

- 🔸 Valor nominal de $100 pesos

- 🔸 Paga intereses cada 28 días

- 🔸 Plazos en múltiplos de 28 días

- 🔸 Regresa el valor nominal al vencimiento

- 🔸 Tasa de interés variable. Se re-calcula con cada pago de interés

Encuentra información más detallada en la descripción técnica de BONDESD de Banxico.

UDIBONO 🔗

Bonos con tasa de interés ligada directamente a la inflación; se usan como protección porque son las menos riesgosas. Plazos mínimos de 3 años.

Bonos de Desarrollo del Gobierno Federal denominados en Unidades de Inversión (UDIs). Las UDIs son unidades de medida cuyo valor varía dependiendo de la inflación del país; este valor solo sube, nunca baja. Entonces, cuando inviertes en UDIBONOS te están asegurando el porcentaje de inflación, más una ganancia.

Características 🔗

- 🔸 Muy bajo riesgo

- 🔸 Ligados a la inflación

- 🔸 Valor nominal de 100 UDIs

- 🔸 Plazos en múltiplos de 182 días

- 🔸 Paga intereses cada 6 meses en función de tasa de interés fija

Encuentra información más detallada en la descripción técnica de UDIBONOS de Banxico.

Fondos de inversión 🔗

Los fondos de inversión son de renta variable y por lo tanto el riesgo es más alto. Las opciones de fondos de inversión que ofrece Cetesdirecto son BONDDIA y ENERFIN.

BONDDIA 🔗

Fondo de liquidez diaria. La cartera consiste principalmente en deuda gubernamental y bancaria.

Es el instrumento más líquido que podrás encontrar en Cetesdirecto. Se considera en el apartado de fondos de inversión por su tasa variable, pero no por su riesgo.

Características 🔗

- 🔸 Bajo riesgo

- 🔸 Liquidez diaria

- 🔸 Paga intereses cada día

- 🔸 No puedes invertir directamente en él

- 🔸 Se calcula la tasa de interés diariamente

ENERFIN 🔗

Fondo de inversión de renta variable específico del sector energético. Es lo más arriesgado que ofrece Cetesdirecto. El fondo está conformado en gran parte por deuda de PEMEX y CFE.

Los intereses los obtienes al vender tus títulos; si el precio de venta es más alto que el de tu compra, obtienes rendimientos y viceversa. El rendimiento del fondo en relación a su riesgo deja mucho que desear.

Características 🔗

- 🔸 Alto riesgo

- 🔸 Sin plazo definido

- 🔸 Liquidez mensual (el primer lunes de cada mes)

- 🔸 Diversificación únicamente dentro del sector energético

¿En dónde invertir? 🔗

Ahora sí, ¿en dónde te conviene invertir? Hay muchas opciones y cada una con múltiples plazos, es fácil sentirse abrumado y no saber cuál elegir.

En dónde NO invertir 🔗

Vamos haciéndolo más fácil y primero voy a eliminar las opciones en las que yo no invertiría. Yo no invertiría en BONDESD, UDIBONOS ni ENERFIN.

❌ En BONDESD porque el plazo es de 5 años y la tasa varía cada mes. No me gustaría amarrarme tanto tiempo con algo que cambia tan seguido.

❌ En UDIBONOS porque los rendimientos son mediocres y los plazos disponibles muy largos. Antes que UDIBONOS mejor invertiría en CETES; riesgo bastante similar con mejores rendimientos y plazos más flexibles.

❌ En ENERFIN porque es un fondo únicamente del sector energético que ha demostrado tener rendimientos muy bajos. Si voy a invertir en renta variable sería a través de ETFs con un broker como GBMHomeBroker.

En dónde SÍ invertir 🔗

Eso deja a CETES, BONOS y BONDDIA como opciones viables de inversión.

✅ Yo utilizo BONDDIA para invertir mi fondo de emergencia porque ofrece liquidez diaria y el dinero sigue trabajando por mí. Ojo que no puedes elegir invertir directamente en este fondo; no aparece como una opción en Cetesdirecto. Más bien todo el dinero que no esté invertido en otro instrumento se quedará en BONDDIA. Puedes simplemente transferir a tu cuenta de Cetesdirecto y se quedará en BONDDIA si no haces nada con él. Lo que yo hago es domiciliar mi inversión en CETES de 28 días sin reinversión al finalizar el plazo. Esto hace que cuando venza el plazo de los CETES estos se queden invertidos en BONDDIA.

✅ También utilicé CETES cuando estaba empezando a invertir. Me dio seguridad para seguir invirtiendo y para entender cómo funciona todo el proceso de principio a fin. Ahora estoy moviendo todas mis inversiones de CETES al fondo de emergencia y no invertiré más aquí por un tiempo. También si tienes cantidades estúpidas de dinero podrías meter tu dinero en CETES e ir retirando los rendimientos para tus gastos anuales. Te recomiendo entrarle a este instrumento si no quieres arriesgarte mucho, o si tu horizonte de inversión es a corto plazo.

✅ Los BONOS son buena opción si quieres tener un ingreso periódico, como para cubrir gastos semestrales. Si es así, puedes revisar las tasas de interés fijas de los bonos y calcular cuánto necesitas invertir para recibir X cantidad de dinero cada 6 meses. Yo no he invertido en este instrumento porque prefiero no devengar intereses y recibir todo al final de los plazos. Pero es solo una preferencia personal.

Cetesdirecto tiene una calculadora muy práctica para que puedas proyectar tus inversiones 📈

Espero que con esto te haya aclarado todas las diferentes opciones y plazos de inversión que existen en Cetesdirecto.

El hecho de que yo no invierta en algunas de estas opciones no quiere decir que nunca te convenga hacerlo. Dependerá mucho de tu portafolio, tu perfil de riesgo y la etapa de vida en que te encuentres. Para mí no hacen sentido todavía, y algunas quizá nunca lo hagan.

Muchas gracias por leerme 🧡

Compartir este post ayudará a más personas a mejorar su vida y sus finanzas, hay que echarnos la mano:

{kind=link}