Interés compuesto, ¿octava maravilla o pura farsa?

· Lectura de 6 min

Contenidos

El interés compuesto es una de las mejores herramientas para volverte adinerado, pero no es la octava maravilla como muchos lo venden.

Y lo digo porque es muy fácil usar una calculadora de interés compuesto y crear un sueño de volverte millonario con $10,000 pesos.

La realidad es más complicada.

¿Qué es el interés compuesto? 🔗

Es la generación de interés tomando en cuenta la inversión inicial, más los intereses que esa misma inversión genera.

Es generar intereses de los intereses.

Por ejemplo, una inversión de $10,000 pesos a una tasa de 10% a un año. Empiezas con $10,000 pesos y en un año tienes $11,000; ganas $1,000 pesos de interés.

Si reinviertes los $10,000 iniciales más tu ganancia de $1,000 con las mismas características, 10% a un año, el siguiente año tienes $12,100. Una ganancia de $1,100 pesos. Y así sucesivamente.

Puedes calcular los rendimientos con interés compuesto para cualquier periodo de un chingazo, pa' no hacer tantas cuentas:

Monto final = Monto inicial x ( 1 + r/100 )n

donde:

- r = tasa de interés

- n = número de periodos

Entonces, una inversión de $10,000 pesos a una tasa de 10% durante 30 años se calcula así:

Monto final = 10,000 x ( 1 + 10/100 )30 = $174,494

O si lo prefieres en formato de tabla:

| Año | Rendimientos (10%) | Total |

|---|---|---|

| 0 | 0 | 10,000 |

| 1 | 1,000 | 11,000 |

| 2 | 1,100 | 12,100 |

| 3 | 1,210 | 13,310 |

| 4 | 1,331 | 14,641 |

| ... | ... | ... |

| 30 | 15,863 | 174,494 |

Empezando con $10,000 y reinvirtiendo las ganancias durante 30 años terminarías con $174,494 pesos 😱

Es muy bonito hacer estos cálculos porque demuestran el principio del interés compuesto y sí te la compras de que es la octava maravilla. Pero también es muy engañoso porque no se traduce tan bien al mundo real. Vamos desmintiendo esta maravilla un poco.

Escenario ideal 🔗

Esta es una gráfica típica de un cálculo ideal de interés compuesto:

Puedes encontrar la calculadora en la página oficial del gobierno de Estados Unidos.

Todo es muy bonito, hasta que llegas al mundo real y te das cuenta de que:

- 🚨 Los rendimientos son variables

- 🚨 Tienes que pagar impuestos y comisiones

- 🚨 No todas las inversiones generan interés compuesto

- 🚨 Los intereses generados no siempre son suficientes para ser reinvertidos

Vamos con cada punto.

Problemas con el interés compuesto 🔗

Los rendimientos son variables 🔗

Es imposible tener una inversión que genere los mismos rendimientos cada año, durante 10 o 30 años. Entonces todo cálculo de interés compuesto que hagas con una tasa de rendimiento fija es una mentira.

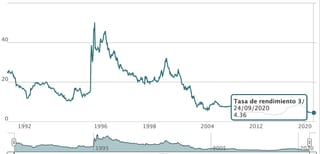

Estos son los rendimientos de Cetes a un año desde noviembre de 1990 a septiembre del 2020:

Las tasas cambian. Unos años poco, y otros un chingo. Y no se puede predecir cuál será el cambio. Por eso hay que tomar los cálculos de interés compuesto con tasa fija con un grano de sal 🧂

Tienes que pagar impuestos y comisiones 🔗

La mayoría de las inversiones incurren en cobros de comisiones e impuestos que no están considerados en la fórmula más simple del interés compuesto.

Y las calculadoras de interés compuesto que encuentras en internet ni siquiera te dan opción de agregar impuestos ni comisiones.

Por ejemplo, si inviertes $10,000 pesos en Cetes de un año, con la tasa de rendimientos que ofrecen hoy, retendrías $144.94 de ISR:

Y en México tienes una ventaja: Cetesdirecto no cobra comisiones. Pero es un caso especial porque la mayoría de las plataformas de inversiones incurren en comisiones por su servicio.

No todas las inversiones generan interés compuesto 🔗

Para poder generar interés compuesto tienes que invertir en un vehículo que pague intereses.

Cosas que no siempre pagan intereses:

- 💰 Acciones

- 💰 Fondos de inversión

- 💰 Cualquier otra inversión que no tenga plazo definido

Las acciones de la bolsa de valores o fondos de inversión no siempre pagan intereses. Los rendimientos los obtienes principalmente al vender acciones o títulos a un precio más alto del que pagaste por ellos.

La confusión está en que estos tipos de inversión pueden pagar dividendos o utilidades, y estos pueden ser reinvertidos para comprar más títulos. Sí, esto crea un efecto bola de nieve similar al interés compuesto, pero no todas las acciones o fondos pagan utilidades.

Y si los pagan, tienen que ser suficientes para poder ser reinvertidos. Si no es el caso, entonces no podrás generar interés compuesto.

Los intereses generados no siempre son suficientes para ser reinvertidos 🔗

Si tú inviertes $100 pesos en Cetes a un año, al precio actual de $9.575 por Cete, en realidad tu inversión se separa en:

- 🏦 $95.75 en Cetes

- 🏦 $3.03 en Bonddia

- 🏦 $1.22 de remanente

Es así porque los $100 pesos solo te alcanzaron para comprar 10 títulos de Cetes, los $95.75. El resto se intentó invertir en Bonddia, pero solo $3.03 pesos entrarían en este fondo porque ya no alcanzó para otro titulo. Entonces $1.22 se quedaron parados en la cuenta.

Esta inversión de $100 pesos generaría un rendimiento de $2.97 pesos al final del año, ya contando los impuestos. Suponiendo que lo reinviertes, podrías comprar de nuevo solo 10 títulos de Cetes porque cada uno costará alrededor de los $9.575 del año pasado.

Quizás te alcanza para más títulos de Bonddia, pero aún así te quedaría un remanente no invertido.

Esto hace que el año 1 no generes interés compuesto. Y esto pasará en muchos otros años. Tendrás remanentes que no serán suficientes para ser reinvertidos y se quedarán ahí parados sin hacer nada. Aunque esto dependerá del instrumento de inversión que utilices. En Cetesdirecto los remanentes se invierten en Bonddia, así que no están parados del todo.

Ya conoces lo malo del interés compuesto, ahora vamos con lo realmente bueno.

Bellezas del interés compuesto 🔗

El tiempo es tu mejor aliado 🔗

El interés compuesto no es la gran cosa los primeros años; pareciera que crece poco. Y es que este crece de forma exponencial, no lineal.

La verdadera riqueza empieza muchos años después de la inversión inicial, por eso es que el tiempo es tu mejor aliado.

Lo mejor que puedes hacer para sacar el mayor provecho al interés compuesto es empezar a invertir HOY.

No importa tanto si la tasa de interés es variable, o si no todos los años podrás reinvertir tus intereses, lo más importante es el periodo en que tu inversión genera ese interés compuesto.

Y ya sé que estás hasta la madre de mis gráficas y proyecciones, y que es difícil pensar en plazos de 20 años para ti mismo. Pero imagina que quieres ahorrar para la universidad de tus hijos. Con $2,000 pesos al mes, a una tasa fija del 6% (que es relativamente baja), en 20 años podrías generar más $880,000 pesos. Esto invirtiendo solo $480,000, el interés compuesto se encargaría del resto.

No te quedarían los $880,000 íntegros por los impuestos y comisiones que tienes que pagar, pero te aseguro que te quedaría mucho más que los $480,000 de la inversión.

Puedes incrementar tus aportaciones, o no 🔗

Si tienes $10,000 pesos y los inviertes y reinviertes por 30 años a una tasa del 10%, sin impuestos ni comisiones, al final tendrías más de $170,000 pesos. Pero si aparte hicieras aportaciones mensuales de $1,000, tendrías más de 2 millones de pesos 🤯

La diferencia entre hacer o no aportaciones adicionales es abismal.

Interés compuesto en deudas 🔗

Aguas, que el interés compuesto también puede jugar en tu contra.

Las deudas también generan interés compuesto, pero pa'l otro lado.

Si tienes una deuda de $20,000 pesos en tu tarjeta de crédito, a una tasa del 40%, generando intereses mensuales, terminarás debiendo más de $9,600 pesos extra 😕. Y esto solo en un año. Los cálculos anteriores los vimos de hasta por 30 años.

La regla del 72 🔗

La regla del 72 es una forma práctica y sencilla de estimar los años que le tomarían a una inversión duplicarse. Si divides 72 entre la tasa de interés de la inversión obtienes los años para duplicarla.

Por ejemplo, con una inversión al 8% te tomaría aproximadamente 9 años duplicar su valor:

Años para duplicar inversión = 72 / tasa de interés = 72 / 8 = 9 años.

Esta fórmula solo aplica para interés compuesto anual, y no considera impuestos o comisiones, pero es muy práctica para cálculos rápidos.

Igualmente puedes despejar la fórmula para determinar la tasa de interés que necesitas para duplicar tu inversión en X años:

Tasa de interés para duplicar inversión en 5 años = 72 / años de inversión = 72 / 5 = 14.4%

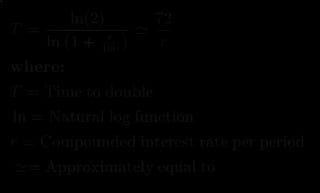

¿De dónde sale el 72? Sale de la fórmula exacta para calcular el tiempo que tomaría a una inversión duplicar su valor con interés compuesto (imagen tomada de Investopedia):

Está cabrón saber cuánto da eso a ojo de buen cubero, por eso se usa el 72 como un aproximado 😉

El interés compuesto es algo que todo inversionista debe aprovechar para generar riqueza. No hay razón para no hacerlo.

Pero quería asegurarme de dejarte claro que las calculadoras de interés compuesto que encuentres en internet no te contarán toda la historia.

Hay detalles finos a considerar para hacer estimaciones precisas, como los impuestos y comisiones, pero lo más importante es el tiempo.

¡EMPIEZA A INVERTIR YA! 🙏🏼

Compartir este post ayudará a más personas a mejorar su vida y sus finanzas, hay que echarnos la mano: