Tu fondo de emergencia

· Lectura de 8 min

Contenidos

Contar con un fondo de emergencia es una señal de buena salud financiera.

En este post respondo las preguntas más comunes sobre un fondo de emergencia: ¿Qué, por qué, cómo, cuánto, dónde?

¡Vamo' a darle!

¿Qué es una emergencia? 🔗

Para crear un fondo de emergencia valioso primero tienes que definir qué es una emergencia para ti.

Pero primero, ¿qué NO es una emergencia?

- ❌ Comprar el siguiente iPhone

- ❌ Pagar tu seguro de gastos médicos

- ❌ Cambiar las llantas de tu carro porque se desgastaron

Estas cosas no son una emergencia porque ya sabes que eventualmente pasarán. Si llega el momento de pagar tu seguro de gastos médicos y se te olvidó juntar o guardar esa lana desde antes, es tu culpa.

Si se te poncha una llanta del carro y no tenías una lana presupuestada para mantenimiento, ráscale por otro lado. Un fondo de emergencia no debe ser usado para pagar este tipo de gasto.

Imagina que usas tu fondo de emergencias para cambiar las llantas de tu carro y justo en esos días se presenta una emergencia de verdad. Vas a quedar como 🤡. Las cosas se juntan cuando menos lo esperas.

¿Qué SÍ es una emergencia?

- ⚠️ Perder tu trabajo

- ⚠️ Tener que mudarte de ciudad repentinamente

- ⚠️ Problema grave de salud que no está cubierto por tu seguro de gastos médicos

En otras palabras, todo aquello que te obliga a cambiar radicalmente tu estilo de vida. Si pierdes tu trabajo, y es tu única fuente de ingreso, inmediatamente tienes que entrar en modo supervivencia.

¿Para qué sirve un fondo de emergencia? 🔗

Para no vaciar tus inversiones 🔗

Si no tienes un fondo de emergencia, y te encuentras en una emergencia, no te quedará de otra que sacar dinero de las inversiones que tengas, si es que tienes 👀. El grado en que esto afectará tus inversiones dependerá de tu estrategia de inversión actual.

Si estabas jugando al largo plazo, que es mi recomendación, puede que no sea un buen momento de retirar tu inversión. Pero no te queda de otra. Es eso, o pedir un préstamo. Y pedir un préstamo te sacará de un hoyo, para meterte en otro.

Para dormir tranquilo 🔗

Si tienes dinero ahí guardado para esas cosas que no puedes planear, te garantizo que dormirás más a gusto.

Nada de preocuparte en exceso por perder tu trabajo o por un gasto grande que podría desestabilizarte. El precio de esta paz es el dinero de tu fondo de emergencia.

Entre más lana tengas en tu fondo de emergencia, más paz tendrás. Pero tampoco hay que aventar todo ahí.

¿De cuánto debe ser tu fondo de emergencia? 🔗

No hay un número fijo. Si preguntas e investigas encontrarás números diferentes. Esta es mi recomendación:

Ármate un fondo de emergencia de 3 meses de tus gastos fijos, como renta, super y servicios. Sin lujos.

Esto quiere decir que si hoy mismo dejas de percibir ingresos, tu fondo de emergencia debería alcanzarte para 3 meses de tus gastos. Nada de salidas a cenar o compras impulsivas en Amazon. Estás en una emergencia, tu prioridad es buscar recuperar tus fuentes de ingreso.

El número que recomiendo es arbitrario, y es lo que funciona para mí. Guarda lo necesario para que puedas dormir tranquilo. Podrían ser 2, 5 o hasta 12 meses de tus gastos fijos.

¿Dónde guardar tu fondo de emergencia? 🔗

Sin mencionar instituciones específicas, el lugar donde tengas guardado tu fondo de emergencia debe contar con estas características:

- 🔸 Tu fondo debe ser líquido. Para poder retirarlo en cualquier momento o en horas hábiles.

- 🔸 Tu fondo debe estar seguro. No lo pongas debajo del colchón.

- 🔸 Tu fondo debe estar invertido. De preferencia que mínimo no le pierdas con la inflación.

Si tienes tu fondo de emergencia debajo del colchón entonces solamente es líquido. Si lo tienes en tu cuenta de débito en el banco, es líquido y seguro. Pero si lo guardas en una o más de las siguientes recomendaciones entonces tu fondo estará seguro, invertido y a la mano.

Primero te hablaré sobre algunas opciones disponibles, y después te diré lo que hago yo.

Esto no es una comparación detallada de todas las opciones posibles, pero son las que más he visto que mencionan en la comunidad.

Bonddia 🔗

Es un vehículo de inversión que puedes comprar en Cetesdirecto. Es muy volátil; las tasas de interés cambian diariamente, y no es a plazos e intereses fijos como otros instrumentos de Cetesdirecto.

Tiene disponibilidad diaria; pero tienes que pedir el retiro antes de las 12 para poder recibir el dinero ese mismo día por la tarde. Si no te llegará hasta el siguiente día.

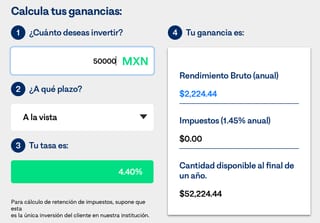

Podría parecer que no retienes ISR con Bonddia porque la calculadora de la página de Cetesdirecto no lo muestra para este instrumento:

Pero en realidad te lo están reteniendo diariamente y al final del año te permiten descargar una constancia de percepciones y retenciones. No encontrarás la constancia para el año en curso, solo puedes descargar las de ejercicios fiscales pasados. Esto es lo que entregarías a tu contador para hacer tu declaración anual.

SOFIPO 🔗

Una Sociedad Financiera Popular o SOFIPO es una institución regulada por la Comisión Nacional Bancaria y de Valores (CNBV) en la que puedes invertir tu dinero en diferentes instrumentos.

Como estamos hablando de fondos de emergencia, solamente me referiré a las SOFIPOs con sus vehículos de inversión con liquidez diaria.

Hay dos grandes ventajas de invertir en una SOFIPO:

- ✨ No pagas impuestos siempre y cuando tu saldo promedio en todas las SOFIPOs en conjunto sea menor a 5 Unidades de Medida y Actualización (UMAs) anualizadas.

- ✨ Estás protegido por un fondo llamado Prosofipo. Es un seguro que te protege con hasta 25,000 Unidades de Inversión (UDIs).

Al día de hoy 5 UMAs anualizadas son poco más de $158,000 pesos, y 25,000 UDIs son alrededor $163,800 pesos. Puedes revisar el valor de la UMA aquí y el valor de la UDI acá.

Algunos ejemplos de SOFIPOs son SuperTasas, Kubo Financiero y Finsus. Los números que mostraré a continuación son de la fecha en que publico esto, 20 de octubre del 2020. Te recomiendo revisar las cantidades de nuevo antes de tomar una decisión.

SuperTasas 🔗

En SuperTasas el plan de liquidez diaria se llama "A la vista" y te ofrece una Ganancia Anual Total (GAT) real de 0.98%. El GAT real es lo que te queda después de tomar en cuenta la inflación. Aquí un ejemplo:

No pagarías impuestos porque los $50,000 pesos no superan las 5 UMAs.

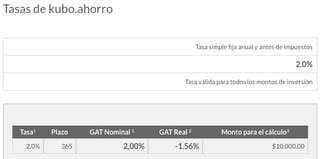

Kubo Financiero 🔗

En Kubo Financiero el plan se llama "Kubo.ahorro" y ahorita está medio jodido:

Finsus 🔗

En Finsus el plan de disponibilidad diaria se llama "Vista". Y al día en que escribo esto ofrece un 4% de rendimiento, antes de inflación e impuestos. Mi única experiencia con Finsus ha sido mala. Tengo varias semanas intentando crear una cuenta desde su app y me dice que no está disponible el servicio. Ya solo por eso los descarto de mis opciones.

Banco 🔗

Otra opción es tener tu fondo de emergencias en el banco, en tu cuenta de débito. No generará intereses, pero al menos sabes que puedes retirarlo todo en una sucursal o parcialmente desde un cajero en cualquier momento. Igual puedes transferirlo a otra cuenta al instante.

Muchos bancos ofrecen también cuentas de ahorro que generan una miserable cantidad de intereses. Peor es nada 🤷🏻♂️. Pongo esta opción en la mesa solo porque existe, pero no lo veas como primera ni segunda opción para guardar tu fondo de emergencias.

Neobanco 🔗

Un Neobanco es una compañía que ofrece facilidades similares a las de un banco, como tarjetas de débito, sin operar literalmente como un banco. Una de las características principales de un Neobanco es que te permiten crear tu cuenta y hacer operaciones directamente desde una app.

Como es algo relativamente nuevo, hay mucho hype y dudas sobre si conviene tener tu dinero aquí. Como muchos otros servicios nuevos, los rendimientos usualmente te los pintan más altos que lo que actualmente existe en ese mismo mercado.

Por ejemplo, sé que Hey, banco está regulado por la CNBV y respaldado por BanRegio. Actualmente te ofrece 5.5% de rendimiento anual solo con mantener al menos $3,000 pesos en tu cuenta de débito. Aquí hay más información sobre estos rendimientos.

No estoy en contra de invertir o guardar una lana en uno o más de estos Neobancos, pero no creo que guardar tu fondo de emergencia en uno de ellos sea la mejor opción. Lo ideal es que tu fondo de emergencia esté en uno de los lugares más seguros posibles, y yo no guardaría ese dinero en una institución que no tenga al menos 10 años operando en el mercado.

¿Qué hace el Perro Dinero? 🔗

Esto es lo que hago yo:

- 👉🏼 Tengo liquido, en mi cuenta de débito o en efectivo, el dinero suficiente para cubrir mis gastos normales de los siguientes 30 días. Esto lo tengo en mi presupuesto.

- 👉🏼 Tengo dos meses de gastos fijos, sin lujos, en Bonddia. Esto no está asignado a nada en mi presupuesto.

Con el dinero líquido más los dos meses en Bonddia junto los 3 meses que sugiero.

¿Por qué así? Ahí te va mi lógica, y se enfoca mucho en la forma en que manejo mi presupuesto.

Cada mes guardo un poco de dinero para los gastos anuales grandes. Gastos como mi póliza de seguro de gastos médicos, seguro y mantenimiento del carro, regalos de navidad y otros servicios. Así cuando llega el momento de soltar la lana, ya estuve todo el año acumulándola.

Además de guardar para los gastos anuales, cada mes guardo también un poco para emergencias específicas. Estas pueden ser problemas con el carro, medicinas que no cubre mi seguro y viajes inesperados.

Todo esto lo manejo con mi presupuesto y está diseñado para cubrir la mayoría de las "emergencias" que pasarán eventualmente.

Lo que tengo en Bonddía sí es específico para emergencias reales.

De seguro tendrás algunas dudas sobre mi metodología, y me adelantaré un poco a eso.

¿Por qué no mejor invertir lo que voy aportando mensualmente para los gastos anuales? 🔗

Me hace más ruido estar invirtiendo o programando transferencias para ese dinero cuando es seguro que lo usaré en un año. Por ejemplo, pago alrededor de $12,000 pesos al año por mi seguro de gastos médicos. Entonces cada mes guardo $1,000 pesos. Podría invertir esos $1,000 pesos en CETES de 28 días, y cada mes ir acumulando otros $1,000 más y reinvertirlos en CETES de 28 días de nuevo y así hasta cumplir el año.

La neta me da hueva hacer todo eso. No creo que valga la pena la inversión de tiempo en comparación con los rendimientos. Si invirtiera los $12,000 pesos de mi seguro en CETES de 12 meses en el mismo día en que acabo de pagar mi seguro, entonces ya se reduce la complejidad y quizá sí convenga. Pero yo no lo hago así.

Tengo dinero parado en el banco sin hacer nada 🔗

Así es. No está invertido, pero está totalmente a mi disposición. Es solo lo correspondiente a mis gastos de los siguientes 30 días, tampoco es la millonada. Y este dinero no lo veo estrictamente como mi fondo de emergencia, sino también como dinero que tengo disponible para alguna oportunidad de inversión.

¿Por qué no lo diversifico? 🔗

La verdad es que mi fondo de emergencias no es tan grande. No tengo dependientes, y tampoco soy de gastar tanto. No veo muchos beneficios en diversificar mi fondo en varias instituciones. Me agregaría más carga para mantener el control y los números. Además las inversiones en que tengo mi fondo son de muy bajo riesgo.

Si tu fondo de emergencia es más grande, puedes diversificar y reducir el riesgo todavía más.

¿Por qué no aprovecho una SOFIPO para no pagar impuestos? 🔗

Porque usaría una SOFIPO para invertir la parte de renta fija de mi portafolio, no mi fondo de emergencias.

Entonces, ¿en dónde guardas tu fondo de emergencias? 🔗

Donde haga más sentido para tu situación. Aquí te dejo unas ideas para que puedas tomar una mejor decisión:

- 🔸 Si tu fondo de emergencias es relativamente pequeño, no necesitas diversificarlo.

- 🔸 Tu fondo de emergencias no son tus inversiones, no te preocupes demasiado por los rendimientos. Solo intenta que al menos supere la inflación.

- 🔸 Analiza bien qué consideras una emergencia. De eso depende qué tanto debes guardar.

- 🔸 No pierdas el sueño sobre este tema. Si llevas tiempo analizando y buscando la mejor opción pero no llegas a nada, mete tu fondo de emergencia a Bonddia y olvídate de él hasta que lo necesites.

La decisión que tomes al final dependerá mucho de tu personalidad y de los riesgos que estés dispuesto a tomar. Si todavía necesitas ayuda para decidirte, aviéntame un DM en Twitter.

Muchas gracias por leerme 💙

Compartir este post ayudará a más personas a mejorar su vida y sus finanzas, hay que echarnos la mano: