Costo Anual Total (CAT)— 5 cosas que no sabías de él 🐈

· Lectura de 6 min

Contenidos

Es muy complejo hacer comparaciones equivalentes de tarjetas de crédito o créditos personales.

Si solo comparas la tasa de interés, estás comparando 🍐 con 🍎. Hay muchos otros factores que debes considerar para hacer una mejor comparación:

-

💰Comisión de apertura o estudio

-

💰Anualidades

-

💰Comisiones por administración

-

💰Seguros obligatorios

-

💰Tasa de interés

¿Qué tarjeta de crédito me conviene más? ¿La que tiene una alta tasa de interés pero no me cobra anualidad ni comisión inicial? ¿O la que casi no me cobra intereses pero la anualidad es cara? 🤔

Te conviene la que te cobre menos, incluyendo todos los factores posibles.

Pequeño paréntesis: Hoy es mi cumpleaños 🥳🎂

Entra el Costo Anual Total (CAT) 🐈 🔗

El Costo Anual Total (CAT) es un indicador para que nosotros, los consumidores, usemos como herramienta para determinar qué crédito nos conviene más sin complicarnos mucho la vida.

Está representado en porcentaje, y es lo que terminarías pagando cuando recibes un crédito. Esto incluye todas las comisiones, seguros e intereses que no te mencionan al principio.

Entre más bajo, mejor.

Pero ojo, dije terminarías pagando. No necesariamente pagarás ese porcentaje, sino que más bien es un tope, un límite superior.

Entonces, en teoría, si tienes varias opciones de tarjetas de crédito y quieres elegir la mejor, debería bastar con investigar el CAT y elegir la que tenga el % más bajo.

Pero ojalá todo fuera así de fácil. No lo es. Así que aquí te van las cinco cosas que debes saber sobre el CAT:

-

El CAT no es el mismo para todos.

-

El banco te puede calcular tu CAT.

-

Si eres totalero, el CAT vale madre.

-

Todos los bancos utilizan la misma fórmula para calcular el CAT.

-

Todas las instituciones que prestan créditos están obligadas a mostrar el CAT.

A lo largo de este post haré referencias a créditos personales y a tarjetas de crédito. El CAT se calcula diferente para cada uno de estos créditos, y el de una tarjeta es más fácil de entender, por eso varios ejemplos son con tarjetas de crédito.

El CAT no es el mismo para todos 🔗

¿Cómo? ¿Los comerciales que dicen CAT 50% informativo me están mintiendo? No te mienten, pero ese % de CAT es promedio.

Resulta que el CAT real de un crédito se calcula para cada quien dependiendo de factores como:

-

👀 El plazo del crédito

-

👀 Tu historial crediticio

-

👀 Intereses adicionales por falta de pago

Y no es un valor fijo, sino que va cambiando a lo largo de la vida del crédito.

La forma más fácil de comprobarlo es investigando el CAT de tu tarjeta de crédito en la página de tu banco y luego compararlo con el CAT real de tu crédito.

Pero, ¿cómo sabes cuál es tu CAT? Puedes calcularlo, o 👇

Puedes pedir al banco que te calcule el CAT 🔗

Tu banco o la institución que te da un crédito puede y debe calcular tu CAT si se lo pides.

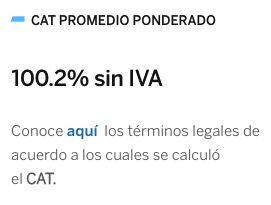

Conocer el CAT real de una tarjeta de crédito es más sencillo. Vamos haciendo el ejemplo con una de mis tarjetas.

Para obtener el CAT de mi tarjeta de crédito entré a la página de BBVA y ubiqué mi tarjeta. El banco está obligado a mostrar el CAT para cada una de sus tarjetas (más sobre esto en otro punto). Aquí está el de mi tarjeta en particular:

Ahora, si descargo mi estado de cuenta y reviso el CAT real (en la primera página, parte superior derecha) veo que es de 5.9%.

¿Qué pasó con el 100.2%? El cálculo del CAT promedio de una tarjeta de crédito supone ciertas condiciones:

-

💳 Usas toda tu línea de crédito.

-

💳 Solo haces el pago mínimo.

-

💳 Pagas la deuda en 36 meses.

Vamos con un ejemplo. Tienes una tarjeta con un CAT promedio de 10% y una línea de crédito de $10,000 pesos.

Si gastas los $10,000 pesos en tu tarjeta y pagas esa deuda en 36 meses, solo abonando el mínimo, terminarás pagando 10% más sobre tu línea de crédito. O sea, $11,000 pesos.

Esas suposiciones quizás no van contigo, lo que nos lleva al tercer punto 👇

Si eres totalero, el CAT vale madre 🔗

Totalero es que pagues toda la deuda de tu tarjeta de crédito cada mes. No pagas intereses. ¡Bien ahí! 👊🏼 Es justo como se deben usar las tarjetas de crédito.

¿Por qué no importa el CAT cuando eres totalero? Porque la tasa de interés es irrelevante pues nunca pagas intereses. Y los intereses son parte del cálculo del CAT.

En este caso te conviene revisar otras cosas a la hora de decidirte por una tarjeta de crédito. Tales como:

-

✅ Anualidades.

-

✅ Beneficios (puntos, cashback, millas).

-

✅ Calidad de sus aplicaciones de celular y web.

-

✅ Atención al cliente.

Si no eres totalero, entonces sí te conviene hacer comparaciones utilizando el CAT. Aquí hay unas listas de porcentajes de CAT para muchas tarjetas disponibles en México.

Todos los bancos utilizan la misma fórmula para calcular el CAT 🔗

Por eso con el CAT puedes comparar créditos de distintas instituciones y aun así estar seguro de que la comparación es 🍎 con 🍎.

De hecho tú mismo puedes calcular el CAT de tus créditos. No está fácil, por eso sugiero que mejor preguntes el CAT real de cada crédito. Los bancos lo pueden calcular por ti sin ningún problema.

Para los curiosos, Banxico tiene un documento con la fórmula para el cálculo del CAT y unos ejemplos prácticos.

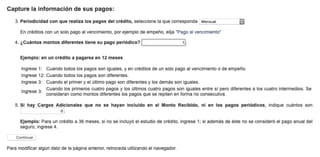

También tienen una página para hacer el cálculo. Vamos a usarla para que veas cómo funciona.

Haremos el ejercicio con un monto de $101,000 con una comisión de apertura de $1,000 para recibir una cantidad cerrada de $100,000.

En número de disposiciones ponemos 1 porque nos darán la lana de un chingazo.

Le damos en "Continuar".

Suponemos que los pagos son mensuales y que todos los pagos son por la misma cantidad. No tenemos cargos adicionales, así que dejamos el punto cinco en 0.

Continuamos...

Ahora solo hace falta especificar los pagos. Como dijimos que nos prestarían $100,000 ya después de la comisión de apertura, tenemos que hacer que los pagos cubran al menos esa cantidad. Si no lo hacen, la página te dirá que no pudo calcular el CAT pero no te dice exactamente por qué 🙃.

12 pagos de $10,000 cada uno son $120,000. Vamos a darle con eso.

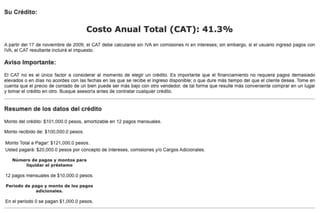

Le damos calcular y nos muestra el CAT de este crédito que acabamos de armar:

Los detalles incluyen el monto total a pagar y la cantidad de intereses y/o cargos adicionales.

Algo que me costaba entender es, ¿cómo se relaciona ese 41.3% con mi crédito? ¿Lo puedo multiplicar por algo y que me diga algo útil?

El CAT se calcula diferente para tarjetas de crédito y para otros créditos como hipotecas y carros.

Como vimos en el punto 2, el CAT estaba directamente relacionado con la línea de crédito de mi tarjeta. Pero también vimos que el cálculo del CAT para una tarjeta de crédito hace suposiciones que no aplican a otro tipo de créditos.

Es más fácil relacionar el CAT en tarjetas de crédito, pues es justo el porcentaje extra que pagarías siguiendo los supuestos.

En otro tipo de crédito no hay una relación tan directa, ya que no es una tasa de interés. Lo que sí hace sentido es utilizar ese porcentaje para comparar con otros créditos personales porque sí engloba los factores que he mencionado; como seguros y comisiones.

Los bancos están obligados a mostrar el CAT 🔗

Todos los productos financieros deben especificar el CAT promedio. Es por ley, no hay de otra.

Por eso ves que todas las tarjetas de crédito están acompañadas del CAT y por qué lo anuncian al final de un comercial.

Si quieres conocer todos los detalles de lo que dice la ley sobre el CAT, te recomiendo leer este artículo publicado en el Diario Oficial de la Federación.

Listo, ahí están 5 cosas que quizás no sabías sobre el CAT. Y aquí te va un extra:

-

💡 A menos que digan lo contrario, el CAT no incluye IVA.

-

💡 El CAT de la publicidad es informativo porque es un cálculo promedio.

-

💡 CAT 0% informativo se usa para promociones de meses sin intereses; no pagas nada extra.

Espero que con este post te haya quedado más claro qué es el CAT, por qué existe, y cómo lo puedes usar para tu beneficio. Fue un post interesante de escribir porque yo no sabía que era el CAT hasta que empecé a investigar.

Te dejo de nuevo los links de Banxico para los cálculos del CAT:

No olvides seguirme en Twitter 👉🏼 @PerroDinero

¡Muchas gracias por leerme! ❤️

Compartir este post ayudará a más personas a mejorar su vida y sus finanzas, hay que echarnos la mano: