Retiro, pensión y Afores: una mini guía

· Lectura de 11 min · Actualizado el

Contenidos

Si todo va bien en tu vida, llegará el momento en que te puedas o quieras retirar. Puede que sea en 30 años, o puede que en 5. Pero pasará.

¿Qué has hecho para retirarte chingón?

Aquí te explico lo mínimo que tienes que saber sobre el retiro y de cómo los mexicanos nos podemos retirar y recibir una pensión (ingreso mensual).

Este post no está pensado como una guía extensa para planear tu retiro, sino como un primer paso para entender lo que existe.

¡Vamos a darle!

El retiro 🔗

De seguro has imaginado tu retiro, y lo que harás cuando lo alcances. Probablemente se ve algo así:

¿Pero has pensado de dónde saldrá el dinero?

Te aseguro algo, si solo esperas pasivamente a tener 65 años y recibir tus "ahorros", no tendrás una buena pensión. El primer consejo práctico que te doy es este: no esperes más y empieza a aprender y trabajar para tener un buen retiro.

Y no te preocupes por los que dicen que si estás con la ley del 97 ya te chingaste. Es cierto que antes había mejores prestaciones, pero si te pones las pilas todo saldrá bien.

Vamos primero hablando de esta ley del 73 y la del 97, que a mi me tenían bien confundido antes de este post.

Leyes del 73 y 97 🔗

Existen dos regímenes por los que te puedes pensionar en México: régimen 73 y régimen 97. También conocidos como ley del 73 y del 97.

En cuál de los dos estás dependerá de cuando empezaste a cotizar en el Instituto Mexicano del Seguro Social (IMSS), o en otras palabras, de cuando empezaste a trabajar formalmente por primera vez.

Si cotizaste antes del 1º de julio de 1997 estás en el régimen 73. Si cotizaste después de esa fecha, estás en el régimen 97.

El régimen del 73 también se conoce como generación de transición, y el régimen del 97 como generación Afore.

Encuentra a qué régimen perteneces 🔗

Para conocer a qué régimen perteneces, tienes que saber cuándo empezaste a cotizar en el IMSS. Si tienes tu número de seguridad social (NSS) a la mano, cosa que siempre deberías tener, es fácil saberlo. Revisa los dígitos en la tercera y cuarta posición, y ese es el año en que empezaste a cotizar. Mi NSS tiene "14", o sea que empecé a cotizar en el 2014.

Si no tienes tu NSS a la mano, ahora es tiempo de arreglarlo. Yo lo guardo en un software para manejar contraseñas y archivos privados; se llama 1Password.

Diferencias 🔗

¿Cuál es la principal diferencia entre estos dos regímenes? Que el del 73 es mucho mejor que el del 97. En el régimen del 73 el IMSS se encargaba de dar a todos los trabajadores formales su pensión, pero el gobierno luego se dio cuenta que no era un sistema sostenible. Esto porque hubo dos cambios importantes desde que se creó el primer régimen de pensiones:

- 📈 La esperanza de vida incrementó

- 📉 La tasa de natalidad se redujo

Esto quiere decir que la diferencia entre el número de pensionados eventualmente sería muy grande en comparación a la población económicamente activa. En otras palabras, ya no iba alcanzar la lana para pensionar a todos de la misma forma.

La principal diferencia entre los dos regímenes es esta:

En el régimen 73 el gobierno te mantenía. En el régimen 97 tú te mantienes.

El resto de las diferencias las puedes ver en esta tabla:

| Ley del 73 | Ley del 97 | |

|---|---|---|

| Semanas cotizadas requeridas |

500 (~ 10 años) | 1250 (~ 24 años) |

| Cálculo de pensión | Sueldo promedio de los últimos 5 años |

Lo ahorrado en el Afore + rendimientos |

| Tipo de pensión | Renta vitalicia | Renta vitalicia o retiro programado |

| ¿Quién proporciona la pensión? | El IMSS, con recursos del gobierno | Una aseguradora para renta vitalicia o tu Afore para retiro programado |

| Forma de pensionarte | Cesantía o vejez | Cesantía, vejez o retiro anticipado |

| Actualización de pensión | Conforme inflación | Conforme inflación para renta vitalicia o sin ajuste para retiro programado |

| ¿Recibirás aguinaldo? | Sí | Sí para renta vitalicia. No para retiro programado |

Y aquí te dejo algunas definiciones para entender mejor la tabla:

- 👵🏻 Pensión por cesantía en edad avanzada: Retirarte al cumplir 60 años porque ya no puedes trabajar

- 👵🏻 Pensión por vejez: Retirarte al cumplir 65 años o más

- 👵🏻 Retiro anticipado: Retirarte antes de los 60 años, principalmente por causas de fuerza mayor como accidentes o enfermedad

- 👵🏻 Retiro programado: El Afore te va dando tus ahorros hasta que se acaben

- 👵🏻 Renta vitalicia: Transfieres tus ahorros a una aseguradora y te dan lana por el resto de tu vida

¿No sabes cuántas semanas cotizadas llevas? Puedes revisarlo en la página del IMSS.

Modalidad 40 🔗

Conocida técnicamente como "Continuación voluntaria en el régimen obligatorio", es una forma de retirarte con una mejor pensión, pero que solo aplica para aquellos que están en la ley del 73 😐. Esta modalidad beneficia a quienes ya no están trabajando formalmente (o que ya fueron dados de baja en el IMSS), sin importar la edad.

Básicamente, la modalidad 40 te permite meterle turbo a tu retiro mediante aportaciones voluntarias. Hay que hacer un trámite y toda la onda, sí, pero es una buena opción para quienes están con la ley del 73.

Se necesitan dos cosas para entrar a esta modalidad:

- 💼 Darte de baja como trabajador en el IMSS

- 💼 Tener 52 semanas cotizadas en los 5 años antes de la fecha de baja. Por ejemplo, si te diste de baja el 31 junio del 2020, tienes que tener 52 semanas cotizadas en total entre el 31 de junio del 2015 y el 31 de junio del 2020. Estas semanas cotizadas no tienen que ser continuas.

El proceso para entrar a la modalidad 40 es un poco más complejo que solo cumplir estos requisitos, pero son los más importantes. Te recomiendo buscar a un especialista si estás interesado en entrarle. Este video me ayudó a entender muchas cosas de este tema.

Cuando decides empezar con la modalidad 40, tienes que decidir con cuánto quieres pensionarte para poder calcular cuánto debes pagar cada mes. La mensualidad será del 10.075% del sueldo con el que quieres pensionarte.

El sueldo máximo con el que te puedes pensionar es de 25 Unidades de Medida y Actualización (UMAs) al día. Esto equivale a $86.88 (UMA en 2020) * 25 = $2,172 pesos al día, o $65,160 al mes, para los meses con 30 días.

Usando esta cantidad, tu mensualidad sería del 10.075% de $65,160, o $6,564.87 pesos.

Por cierto, no encontré en ningún lugar la razón para el nombre de "modalidad 40". Si saben, me dicen 🙃

Vamos ahora con cosas que interesan más a quienes son de la generación Afore.

Afores (Administradora de Fondos para el Retiro) 🔗

Una Afore es una institución privada que administra los fondos para el retiro de los trabajadores del IMSS y del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). Puedes verlo como que las Afores nos venden el servicio de recibir e invertir nuestro dinero en diferentes instrumentos financieros.

¿A qué dinero me refiero? Al dinero que aporta tu patrón + el que aporta el gobierno + el que aportas tú. Si estás trabajando para alguien, debes saber que parte de tu sueldo se va directo a tu Afore, que será tu fondo para el retiro.

En específico, cada mes se destina a tu Afore el 6.5% de tu salario base de cotización ante el IMSS, donde:

- 👉🏼 5.15% lo aporta tu patrón

- 👉🏼 1.125% lo aportas tú—descontado automáticamente de tu sueldo

- 👉🏼 0.225% lo aporta el gobierno

⚠️ EDICIÓN: El 9 de diciembre del 2020 se aprobó una reforma de pensiones en México. Los cambios principales fueron:

- 1️⃣ Reducción del mínimo de semanas de cotización. De 1250 a 750 temporalmente, pero eventualmente a 1000.

- 2️⃣ Incremento en las aportaciones tripartitas (los porcentajes de arriba). Serán ahora los patrones quienes pagarán el incremento de las aportaciones para pasar de una aportación de 6.5% al 15%. Esto a partir del 2023.

- 3️⃣ Aumentar el monto de pensión garantizada. Esto es una pensión mínima para quienes no cumplen los requisitos para retirarse, como semanas cotizadas o montos mínimos en Afore.

Aquí hay más información de este cambio, y aquí una discusión civilizada en Reddit.

Hay ciertas prácticas medio oscuras en que las empresas te subcontratan (outsourcing) para poder darte de alta con el mínimo posible. Esto quiere decir que las aportaciones a tu Afore son una popo 💩

¿Cómo sabes si es tu caso? Deberías poder verlo en tus recibos de nómina, o puedes preguntar en tu trabajo si estás dado de alta en un concepto de 100% nómina. Si no es así, entonces estás como outsourcing y tu yo del futuro le sufrirá.

El cabecita de algodón firmó una iniciativa en febrero del 2020 para acabar con esta mala práctica. La iniciativa, en pocas palabras, consiste en prohibir el outsourcing de personal que es clave para el giro de la empresa. Por ejemplo, si eres una empresa de software, no puedes subcontratar programadores, pero sí contadores. Más detalles aquí.

¿Son seguras? 🔗

Es seguro confiar en estas instituciones porque están reguladas por la CONSAR (Comisión Nacional del Sistema de Ahorro para el Retiro), y esta se encarga de:

- 👀 Supervisar las inversiones, para que estén dentro de los parámetros y niveles de riesgo establecidos

- 👀 Asegurarse de que tu Afore te comunique información de tu cuenta, trámites y servicios

- 👀 Sancionar a las Afores que se quieran pasar de listas

- 👀 Vigilar que tus recursos estén seguros

Ahora, la pregunta del millón. ¿Sabes en qué Afore estás?

Si cotizas en IMSS o ISSSTE, a huevo tienes una Afore asignada, incluso si tú no la elegiste. (Artículo 174 de la Ley del Seguro Social)

Encuentra tu Afore 🔗

Yo me enteré en qué Afore estaba hasta que tenía como tres años trabajando, y solo porque alguien de Profuturo, mi Afore actual, fue a la oficina a ofrecernos asesoría. Puedes conocer tu Afore entrando al portal e-sar. Solo te piden tu número de seguridad social o CURP y tu correo.

Existe la posibilidad de que no estés en ninguna Afore si trabajas por tu cuenta o bajo honorarios. En este caso puedes contratar una Afore de manera voluntaria, hablando directamente con ellos.

Al momento de escribir este post existen 11 Afores en México. Aquí puedes ver las que existen y las cuentas que manejan a octubre del 2020:

Lo bueno es que no tienes por qué casarte con una Afore por el resto de tu vida, puedes cambiarte. El trámite empieza contactando a la Afore a la que te quieres cambiar. Puedes encontrar más detalles del proceso de cambio de Afore aquí.

Aportaciones voluntarias 🔗

La triste verdad, y la principal queja en comparación con la ley del 73, es que tu Afore por sí sola no te alcanzará para tu retiro. Es por eso que existe la opción de hacer aportaciones voluntarias.

Puedes hacer distintos tipos de aportaciones voluntarias, pero solo voy a platicar de una, la aportación voluntaria deducible de impuestos. Con este tipo de aportación puedes ahorrar dinero en tu Afore y hacerlo deducible en tu declaración anual 🤑. La restricción es que solo obtienes esta ventaja si sacas ese dinero después de los 65 años.

Este beneficio fiscal está topado al 10% de tus ingresos acumulables o al equivalente a 5 salarios mínimos generales de tu área geográfica, elevados al año (Detalles en el artículo 151 de la Ley del ISR). Al 2020, el salario mínimo general es de $185.56 para la frontera norte, y $123.22 para el resto del país.

Soy del norte, pero no tan al norte, entonces haré el cálculo con los $123.22:

Lo máximo que puedes deducir con aportaciones voluntarias es 123.22 * 365 * 5 = $224,876.5

Si eres de la generación Afore, y no te interesa aprender de inversiones y le vas a dejar todo tu futuro al Afore, entonces incrementa tus aportaciones voluntarias.

Pero si sabes un poco de inversiones, o me lees con regularidad, te sugiero que solo hagas aportaciones voluntarias hasta al máximo deducible. Puedes automatizar el proceso usando la opción de domiciliación de tu Afore. Así harás aportaciones pequeñas, pero constantes.

El Afore no será tu principal inversión, ni será la única. Será solo una más.

En mi caso, el dinero que salga de mi Afore cuando esté viejo lo usaré para un viaje chingón con toda mi familia. Mis otras inversiones personales serán para el retiro.

Impuestos 🔗

No soy la persona indicada para decirte cuántos impuestos tendrás que pagar al retirar tu dinero del Afore, pero no te escaparás. Habla con tu contador para darte una idea.

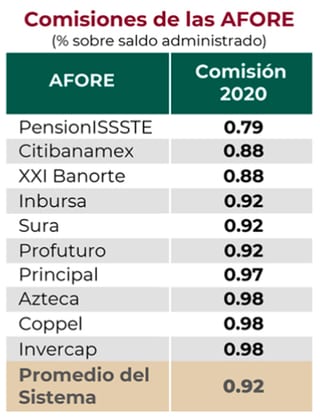

Comisiones 🔗

Cada Afore cobra diferentes comisiones anuales sobre el saldo de tu cuenta. Puedes revisar los números más actualizados aquí. Así están para el 2020:

Rendimientos 🔗

Los rendimientos de cada Afore dependerán del grupo generacional de SIEFORE al que perteneces (más sobre las SIEFOREs en la siguiente sección), pero en general, entre 2019 y 2020, podías esperar un rendimiento neto de entre 4-7%—esto es después de las comisiones de tu Afore, pero antes de la inflación.

La CONSAR tiene mucha información disponible para que hagas una decisión informada.

No te recomiendo estar cambiándote de Afore solo por unos pocos puntos de rendimiento. No vale la pena la chinga.

Si estás con Sura o Profuturo, ahí quédate. Actualizaré esta sugerencia si en algún momento decido que es mejor estar en otra diferente a esas dos; yo estoy en Profuturo 🤭

SIEFOREs (Sociedad de Inversión de Fondos para el Retiro) 🔗

Las SIEFOREs son los fondos de inversión en que puede invertir una Afore. Estos fondos de inversión especializados operan bajo unas reglas y límites definidas por la CONSAR, y cada Afore decide cómo invertir su capital de acuerdo a estos límites.

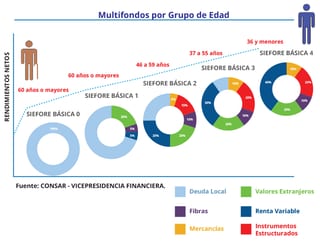

Regimen anterior (pre-2020) 🔗

Antes existían solo 5 SIEFOREs, y tus ahorros se iban moviendo entre cada una dependiendo de tu edad. Las SIEFOREs en que estabas al inicio, cuando eras más joven, invertían en vehículos con más riesgo, pero con mayor rendimiento.

Conforme te hacías más viejo ese dinero se iba moviendo de SIEFORE, donde la siguiente invertía cada vez más en vehículos de menor riesgo y mayor liquidez.

Era algo así (imagen obtenida del portal e-sar):

Nuevo Régimen (generacional) 🔗

En diciembre del 2019 las SIEFOREs se convirtieron en fondos generacionales. Esto quiere decir que la SIEFORE a la que perteneces está definida por tu fecha de nacimiento.

Hay un total de 10 SIEFOREs generacionales:

- 💰 SIEFORE Básica de pensiones (SB0): Todos los que tienen 60 años o más

- 💰 8 SIEFOREs generacionales en grupos de 5 años (los números del nombre corresponden al año de nacimiento):

- 💰 SIEFORE Básica 55-59

- 💰 SIEFORE Básica 60-64

- 💰 SIEFORE Básica 65-69

- 💰 ...

- 💰 SIEFORE Básica 90-94

- 💰 SIEFORE Básica Inicial: Todos los que nacieron a partir de 1995

Más ilustrativo:

La SIEFORE 55-59 desaparecerá cuando las personas nacidas en 1959 tengan 65 años de edad, y la SIEFORE Básica Inicial se convertirá en SIEFORE Básica 95-99. Y también se creará una nueva SIEFORE Básica Inicial para todas las personas nacidas a partir del 2000. Y así sucesivamente.

Si naciste en el 92, perteneces a la SIEFORE 90-94. Si naciste en el 78, perteneces a la SIEFORE 75-79. Ya entiendes...

Este modelo generacional no es nuevo en el mundo. Ya está implementado en otros 5 países: Estados Unidos, Reino Unido, Hong Kong, Australia y Nueva Zelanda 🦘

Ventajas de nuevo régimen 🔗

Hay dos ventajas importantes:

- Se esperan mejores rendimientos. Esto porque ahora la SIEFORE a la que perteneces se va modificando conforme pasan los años, en lugar de que tu ahorro se mueva entre SIEFOREs. Es como un plan de inversión a muy largo plazo, en el que los activos del fondo se van haciendo más líquidos conforme pasan los años y llegas a la edad del retiro.

- Reducción de riesgo financiero y operativo. Cada que tus ahorros se movían de SIEFORE debido a tu edad (régimen anterior), había que vender todos los activos y comprarlos de nuevo en otra SIEFORE. Esto generaba comisiones y posiblemente pérdidas porque algunos instrumentos no habían madurado todavía.

Con el nuevo régimen ya no ocurren estas transacciones pues siempre perteneces a una misma SIEFORE.

Recomendación 💡 🔗

Al igual que en las Afores, puedes también cambiarte de SIEFORE. Si eres como yo y el Afore lo ves solo como una inversión más y no como todo lo que tendrás al retirarte, te recomiendo cambiarte de SIEFORE.

Elige la SIEFORE con el portafolio de más alto riesgo— la Básica Inicial.

Te conviene estar en la SIEFORE de más alto riesgo porque es la que tiene mayor probabilidad de generar altos rendimientos. Ya que te falten 5 años para retirarte, te puedes cambiar de nuevo a la SIEFORE más líquida y de menor riesgo, para prepararte a retirar ese dinero.

Este fue un post largo y lleno de información, pero que estoy seguro te ayudará a tener un retiro más chingón 💪🏼

Usa esta información como una base para planear tu retiro, y pregunta a especialistas sobre tu situación en específico.

🚨 NO LO DEJES PARA MAÑANA

Si durante la lectura te surgió la duda de si te conviene tener un plan personal para el retiro (PPR) adicional a tu Afore, hay una discusión muy buena en el subreddit de México Financiero. En pocas palabras, las Afores no son tan malas.

Me enfoqué en las pensiones del IMSS, que es como nos retiraremos la mayoría. Pero si estás interesado en más información específica del ISSSTE, házmelo saber 🙌🏼

¡Muchas gracias por leerme! 🖤

A lo largo del post hay muchos enlaces útiles, aquí te los dejo de nuevo:

- 🔗 Ley del Impuesto Sobre la Renta, 2020

- 🔗 Modificaciones al Régimen de Inversión (AFOREs generacionales)

- 🔗 Ley del 97 página del gobierno

- 🔗 Averigua tus semanas cotizadas en IMSS

- 🔗 Encuentra tu Afore

- 🔗 Cambio de Afore

- 🔗 Cambio de SIEFORE

- 🔗 Límites de inversiones para SIEFOREs

- 🔗 Preguntas y respuestas sobre SIEFOREs

- 🔗 Disposiciones que tienen que seguir las SIEFOREs

Compartir este post ayudará a más personas a mejorar su vida y sus finanzas, hay que echarnos la mano: