Tu portafolio de inversiones desde cero

· Lectura de 7 min

Contenidos

Ya te decidiste a invertir, pero no sabes cómo empezar 🤔. Ya conoces muchas plataformas para invertir con poco dinero, pero no te puedes decidir por una 😕.

Algo que puedes hacer para sobrepasar esa frustración es comenzar con un portafolio prediseñado y avanzar desde ahí 😯.

En este post te platicaré sobre un portafolio propuesto por David Swensen, mi tocayo, el encargado de las inversiones de Yale desde 1985. Está pensado para inversiones a largo plazo, mínimo 5-10 años.

El portafolio está diseñado para tener un balance entre buenos rendimientos, bajo riesgo y alta diversificación. Aquí aprenderás por qué activos está compuesto, y cómo es que cada uno contribuye a formar una mejor inversión.

¡Sigue leyendo! 👇

Como inversionista, tienes tres herramientas para crear tu portafolio:

-

Asignación de activos

-

Market timing

-

Elección de títulos o vehículos de inversión

Cada una de ellas aporta algo distinto, y se complementan entre sí.

Asignación de activos 🔗

La asignación de activos es decidir la proporción de los distintos tipos de inversiones que formarán tu portafolio al largo plazo.

Velo de esta manera, tu portafolio es como tu carrito del super 🛒

Cuando vas al super compras diferentes tipos de comida para tener una dieta balanceada: carne, frutas, verduras, lácteos, chelas, etc.

Los tipos de comida son como los distintos tipos de activos. En el super no tienes una forma fácil de medirlo, pero podrías revisar tu ticket y decir que gastaste:

-

🥩 40% en carne

-

🍅 30% en frutas y verduras

-

🍳 20% en lácteos

-

🍻 10% en chelas

Así defines tus activos también, en proporciones del total de tu portafolio.

La parte más interesante es esta (sin albur): el 90% de la variabilidad en los retornos de tu portafolio dependen de tu asignación de activos. ¡90%!

El restante 10% dependerá de las otras dos herramientas: market timing y elección de títulos.

Entonces es válido decir que tu asignación de activos es lo más importante y en lo que más debes invertir tu tiempo y esfuerzo en aprender y hacer correctamente. Y lo mejor, con el portafolio prediseñado que te voy a compartir casi toda la chamba ya está hecha 😁.

Justo me enfocaré en hablar más sobre asignación de activos, pero primero describiré rápidamente las otras dos herramientas.

Market timing 🔗

No encontré palabras en español para traducir el concepto, pero market timing se refiere a los cambios o desviaciones de las asignaciones de activos al largo plazo.

Se puede ver de dos formas:

-

🔹 Activo

-

🔹 Pasivo

El market timing activo es intentar predecir y vencer al mercado haciendo transacciones basadas en investigación, corazonadas o noticias en el mundo financiero.

El market timing pasivo es rebalancear tu portafolio cada cierto tiempo debido a los retornos o pérdidas en tus activos.

Elección de títulos 🔗

Siguiendo con el ejemplo del super, si elegir el tipo de comida era la asignación de activos, elegir los productos individuales es la elección de títulos.

Las frutas son un tipo de activo. Las manzanas, aguacates y limones son los títulos.

Una vez que tienes definida tu asignación de activos, lo siguiente es elegir títulos que corresponden a cada tipo de activo hasta que satisfagas el porcentaje de tu asignación.

Como dije antes, la asignación de activos es la parte más importante en la construcción de tu portafolio, así que hablaré más de eso 👇

Asignación de activos 🔗

Un buen portafolio de inversión a largo plazo se basa en tres principios:

-

✅ Enfoque en capital (acciones)

-

✅ Diversificación

-

✅ Consideración de impuestos

El enfoque en capital es lo que genera la mayor parte de los rendimientos.

La diversificación ayuda a reducir el riesgo del portafolio y aumenta la exposición a mercados que no están tan relacionados entre sí.

La consideración de impuestos te ayuda a que pagues menos impuestos por tus inversiones, lo que se traduce a mayores rendimientos.

Veamos ahora el conjunto de clases de activos que cumplen con estos tres principios:

-

✨ Acciones en Estados Unidos (USA)

-

✨ Acciones en mercados desarrollados

-

✨ Acciones en mercados emergentes

-

✨ Bienes raíces

-

✨ Renta fija

-

✨ Protección contra inflación

La idea es que ninguna clase de activo domine tu portafolio, y que todas tengan un impacto.

Un activo domina en el portafolio cuando su proporción es mayor al 25-30%. Y para que un activo tenga un impacto, la asignación debe ser de al menos 5-10%.

Entonces, cualquier activo de estas seis clases deberá tener entre un 5 a un 30% de presencia en tu portafolio. Los porcentajes pueden variar dependiendo de tus objetivos, horizonte de inversión y riesgo que estés dispuesto a correr.

Te daré un resumen de cada una de las clases de activos y el por qué es importante tenerlas en tu portafolio. Después te mostraré el portafolio inicial propuesto por mi tocayo.

Acciones 📈📉 🔗

Agruparé las acciones de USA, mercados desarrollados y mercados emergentes en una sola categoría pues funcionan de la misma manera, solo en mercados distintos.

Las acciones son la parte de tu portafolio que genera las mayores ganancias. Este es uno de los casos en que la teoría y la práctica coincide. Ambos dicen que las acciones o el mercado general genera muy buenos retornos durante periodos razonablemente largos (10 años, por ejemplo).

Solo hay que tener cuidado de no tener muchas acciones de un solo tipo, por eso la división de mercados que hicimos. La exposición a mercados internacionales, y por lo tanto a tasas de cambio, agrega mayor diversificación a tu portafolio.

Las acciones en mercados desarrollados pueden incluir países como Canadá y regiones de Europa y Asia. Las de mercados emergentes son principalmente economías en América Latina, África y algunas regiones de Europa y Asia.

Renta fija 🏦 🔗

Aquí pueden entrar bonos de deuda gubernamental tanto de México como de USA. En México son CETES, y en USA son U.S. Treasury bonds.

Este tipo de inversión en renta fija aporta seguridad a tu portafolio. La única forma en que no te paguen es que absolutamente todo el gobierno se vaya a la chingada. Digo, estamos de la chingada, pero no pa’ tanto.

Los cambios de precios e inflación siguen afectando estos bonos por igual. Y no puedes esperar muchos rendimientos de este tipo de inversión porque el riesgo es muy bajo.

Así que principalmente se añaden al portafolio para aumentar la diversificación, reducir el riesgo y que tus inversiones no se vean tan afectadas durante una crisis financiera.

Protección contra inflación 🎈 🔗

En esta categoría entran las Unidades de Inversión (UDIs) para México, y las Treasury Inflation-Protected Securities (TIPS) para USA.

Son una forma de protegerte contra la inflación porque su valor incrementa diariamente para mantener el poder de compra del dinero. De nuevo, también son una gran aportación para diversificar tu portafolio.

Paréntesis histórico, las UDIs se comenzaron a utilizar el 4 de abril de 1995 y en ese tiempo 1 UDI = $1 peso. Hoy 18 de junio del 2020, 1 UDI = $6.43 pesos. Puedes revisar el valor de las UDIs en esta página de Banxico.

Bienes raíces 🏢 🔗

Las inversiones en bienes raíces exponen tu portafolio a los beneficios y riesgos de tener propiedades como oficinas, edificios de departamentos, locales comerciales, etc. 🏠🏗

Este tipo de inversión actúa como soporte a las acciones y a la renta fija porque son una combinación de ambas.

Tiene propiedades de renta fija porque recibes dinero en periodos regulares provenientes de la renta. Y tiene propiedades de capital o acción porque habrá momentos en que tus propiedades no están rentadas, o lo están, pero con un contrato a corto plazo.

Y tener una propiedad no es la única forma de invertir en bienes raíces. Por ejemplo, yo no tengo tanto dinero como para comprar una casa o participar en la construcción de una plaza. Lo que hago es invertir en bienes raíces a través de acciones o en plataformas de inversión colectiva como briq o 100 Ladrillos.

Ahora que conoces un poco sobre los seis tipos de activos que debe tener tu portafolio, vamos a ver cómo se ve la asignación.

Construcción de portafolio 🔗

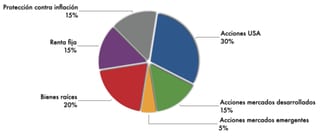

Como te platicaba, recomiendo comenzar con una plantilla de asignación de activos y modificar los porcentajes según tu contexto.

Yo comencé con el modelo de Swensen. La asignación de activos con este modelo es así:

Como recordatorio, antes mencioné los tres principios de un buen portafolio: 1) enfoque en capital; 2) diversificación; y 3) consideración de impuestos.

¿Lo cumple este portafolio? Vamos viendo. Consideraré la renta fija como inversión en CETES y la protección contra inflación como inversión en UDIs de aquí en adelante.

Enfoque en capital 🔗

El 50% del portafolio es de acciones— entre USA, economías desarrolladas y emergentes. Otro 20% es en bienes raíces, que también tiene un componente de capital. Esto quiere decir que está enfocado en generar altos rendimientos.

Check ✅

Diversificación 🔗

El portafolio está expuesto a renta variable (acciones), renta fija, bienes raíces, deuda gubernamental y protección contra inflación.

Las acciones se encargan de los rendimientos, con un poco de ayuda de los bienes raíces.

Las inversiones en CETES y UDIs te protegen contra una crisis financiera y contra la inflación. Igual, con ayuda de los bienes raíces.

Check ✅

Impuestos 🔗

Siempre y cuando mantengas una estrategia de inversión pasiva, la cantidad de impuestos que pagarás está bien.

Para la compra de acciones, pagarías impuestos sobre las comisiones involucradas en la compra. Y tanto con las acciones como con las CETES y UDIs, pagarás impuestos sobre los rendimientos una vez que los saques de la inversión.

Los bienes raíces es donde quizá pagues más impuestos, pero se compensa con el resto del portafolio.

Check ✅

El portafolio cumple con los tres principios de inversión 🥳

¿Qué sigue? 🔗

Ya tienes el interés en invertir.

Ya tienes una sólida asignación de activos.

Lo siguiente es hacer la elección de títulos o vehículos de inversión. Ese tema amerita otro post por si solo porque hay muchas opciones y es difícil tomar una decisión, pero te voy a dejar un resumen rápido de mis decisiones para cada tipo de activo.

Yo compro acciones en GBMHomeBroker y todas mis inversiones en esta plataforma son en ETFs (Exchange Traded Funds). Un ETF es una mezcla entre un fondo de inversión y una acción de la bolsa: ofrece diversificación por defecto y es líquida y transparente en su precio.

Dentro de la plataforma puedes buscar, comprar y vender títulos. Los ETFs que utilizo son:

-

Acciones de USA ➡️ VOO

-

Acciones economías en desarrollo ➡️ VEA

-

Acciones economías emergentes ➡️ VWO

-

Bienes raíces ➡️ VNQ

-

Renta fija ➡️ VGSH

-

Proteción contra inflación (TIPS) ➡️ VTIP

Con estos ejemplos ya podrías comenzar a invertir y trabajar en llegar a la asignación de activos de la que hablamos. Si todavía no tienes cuenta en GBM, puedes crear una con mi enlace y nos regalan una acción a cada uno 😉.

Mi recomendación, aun si tienes dinero ahí parado, es que inviertas mensualmente. Pueden ser $1,000, $5,000 o $10,000 pesos, lo importante es que seas constante.

Cada mes ves tu asignación, y decides en dónde hace falta invertir más dinero para mantener el balance.

Espero que esta información te haya sido útil. Es mi principal estrategia de inversión, y probablemente lo sea por muchos años más.

Yo le estoy tirando al largo plazo, si lo que buscas son inversiones a corto plazo—menores a 2 años—entonces no te recomiendo usar esta estrategia.

¡Y esto es solo la punta del iceberg! Hay muchas otros factores que podrías tomar en consideración, pero eso déjalo para cuando ya hayas empezado a invertir constantemente. No tiene caso optimizar tan pronto.

Gracias por leerme ❤️

Compartir este post ayudará a más personas a mejorar su vida y sus finanzas, hay que echarnos la mano: