7 frustraciones que no te dejan invertir

· Lectura de 4 min

Contenidos

En noviembre del 2019 yo no sabía nada de inversiones. No tenía nada invertido, y con trabajo tenía dinero ahorrado. Pero el internet es mágico.

En diciembre comencé a ver videos en YouTube y a leer libros sobre finanzas personales y el 27 de diciembre del 2019 hice mi primera inversión.

Desde ese momento aprender sobre inversiones, deudas, presupuestos, hábitos y todo lo relacionado con finanzas personales se convirtió en mi obsesión.

Así nació este blog.

Ahora te voy a compartir 7 frustraciones por las que pasé al querer invertir por primera vez con la esperanza de que no tengas que pasar por ellas también.

No sabes por dónde empezar 🔗

Es normal. Nadie empieza sabiendo las cosas, se aprenden al vuelo, con dedicación, esfuerzo y tiempo. Yo tampoco sabía por dónde empezar, y era lo que más me frustraba.

¿Qué es lo que más me detenía? La sobrecarga de información. Tienes tanta información disponible que en muchas ocasiones es justo lo que te detiene a actuar. Lees un libro, ves tres videos de YouTube, escuchas recomendaciones de amigos y familiares y terminas con un chingo de ideas contradictorias que no te dan opción más que no hacer nada.

La mente siempre busca seguridad, y entrar a un mundo en el que no entiendes nada y hay tantas opiniones diferentes no es algo seguro precisamente.

¿Qué haces? 🔗

Si eres mexicano, ve a CETES directo, abre una cuenta e invierte $100 pesos en CETES de 28 días YA.

Si me estás leyendo de otra parte del mundo, el gobierno de tu país seguramente tiene una forma de invertir en bonos o deuda gubernamental. En EUA la página se llama Treasury Direct.

Los rendimientos no importan ahorita, lo importante es que tomes acción. HAZ ALGO.

Con esto empezarás a mover la bola de nieve, y solo se hará más grande con el tiempo.

No tienes mucho dinero 🔗

Yo tampoco 🤣 No necesitas mucho dinero para empezar a invertir. Claro, hay fondos de inversión que te pedirán un mínimo de $100,000 pesos para empezar. Pero hay que ir un paso a la vez.

Mi primera inversión fue de $5,700 pesos, pero puedes empezar desde $100 pesos, como lo dije arriba.

¿Qué haces? 🔗

Si abriste la cuenta en CETES directo, domicilia tus $100 pesos al mes.

Ni siquiera te darás cuenta de que te hace falta ese dinero, y cuando menos lo pienses ya tendrás una buena lana invertida 👇

No te preocupes por la cantidad con la que empiezas, pero empieza.

Tienes muchas deudas 🔗

Todos hemos tenido deudas en algún momento de nuestras vidas, no es problema de otro mundo. A mí no me gusta separar las deudas como deuda “buena” y “mala”; una deuda es solo eso, una deuda. Estás pagando intereses por ella o quizás no te deja gastar en otras cosas que te gustarían.

¿Qué haces? 🔗

Abona más del mínimo a tus deudas.

Considera el pagar tus deudas como la inversión que más rendimientos te dará en estos momentos. Si aún no tienes un plan para pagar tus deudas, te recomiendo el método de bola de nieve ⛄️

No entiendes nada de finanzas 🔗

No necesitas una carrera para tener un presupuesto, ni un diplomado para invertir. ¿A poco cuando empezaste a hacer lo que sea que haces ya sabías qué pedo?

Y en este caso, para invertir, no necesitas saber mucho de finanzas. Lo que sí necesitas es paciencia, disciplina y sentido común. El resto lo puedes ir aprendiendo sobre la marcha.

¿Qué haces? 🔗

Empieza con lo mínimo.

Si todavía no te sientes listo para invertir, no hay pedo, empieza a mejorar tus finanzas personales de otra forma y vuelve cuando te sientas listo. Puedes:

El punto es que no te quedes en cero y pongas como pretexto que no sabes de finanzas.

Tengo miedo a perder mi dinero 🔗

Hacer cosas nuevas asusta, pero piénsalo al revés. Imagina todo lo que pierdes por no actuar:

-

🤷🏻♂️ ¿Ese aumento en el trabajo? Nah… te dio miedo expresar tus opiniones.

-

🤷🏻♂️ ¿Ese negocio que tienes en mente? Jamás… que miedo que no vuele y fracases.

-

🤷🏻♂️ ¿Ese crush que tienes? Pff… nunca le hablarás por miedo a que te rechace.

Lo mismo ocurre con las inversiones. Si algo te detiene, que no sea esto.

¿Qué haces? 🔗

Empieza con poco dinero.

Si tienes $12,000 pesos para invertir y el miedo no te deja, no lo inviertas todo de una. Invierte $1,000 pesos cada mes e irás agarrando confianza en el camino.

Siempre puedes empezar con inversiones de bajo riesgo e incrementarlo conforme aprendes.

No es un buen momento 🔗

Con esa mentalidad nunca empezarás a invertir.

Los mercados bajan y suben sin previo aviso. Muchos juegan a predecir esos momentos, pero es un juego en que tú, como inversor independiente, tienes las de perder.

¿Qué haces? 🔗

Utiliza la estrategia de inversión Dollar-Cost Averaging (DCA)

Con esta estrategia inviertes solo una parte del total a invertir y lo haces de forma periódica sin importar el comportamiento del mercado. Por ejemplo, si tuvieras 12 millones de pesos, cada mes inviertes 1 millón en tu activo de elección. ¿El mercado está en alza? Inviertes el melón. ¿Está de bajada? Inviertes el melón.

Es similar al ejemplo de invertir $1,000 pesos por miedo a perder el dinero, pero en este caso la principal ventaja es que evitas intentar predecir el mercado.

No puedes esperar al largo plazo 🔗

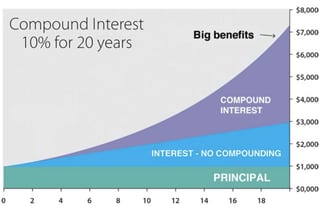

Las inversiones suelen ser más redituables conforme más tiempo pasa porque es cuando el interés compuesto hace su magia. Si tu horizonte de inversión es menor a dos años, no esperes muchos rendimientos de tus inversiones.

¿Qué haces? 🔗

Invierte en algo relativamente líquido y de bajo riesgo.

Si planeas hacer un gasto grande en un par de años y no quieres tener el dinero ahí parado, puedes invertirlo por un corto plazo. Puede ser en una cuenta de ahorros o en CETES. Lo importante es que sea en algo de bajo riesgo y con alta liquidez. Es decir, que puedas sacar tu dinero pronto y no te penalicen.

Estos fueron los pretextos que yo ponía antes de empezar a invertir. Espero que con este post tú te animes más pronto que yo 💪🏼

Muchas gracias por leerme ❤️

Compartir este post ayudará a más personas a mejorar su vida y sus finanzas, hay que echarnos la mano: