12 consejos financieros para este 2021

· Lectura de 9 min

Contenidos

En el primer post de este año 2021, quiero que lleves tus finanzas y paz mental hasta los cielos. Por eso te traigo 12 consejos para que lo logres 💪

Contrata seguros 🔗

No, no soy agente de seguros 🙃, pero sí creo que todos necesitamos asegurar nuestra salud y patrimonio por cualquier emergencia; cosa que siempre habrá.

Algunos seguros que recomiendo:

- ⛑ De vivienda

- ⛑ De vida

- ⛑ Contra robo

Pero hay un seguro que considero especialmente importante, y que no puedes seguir sin él 👇

Seguro de gastos médicos 🔗

Este seguro va primero porque es una de las mejores inversiones que puedes hacer; una inversión en tu salud.

Contratar un seguro de gastos médicos no es opción, es una necesidad. He conocido personas que se pudieron haber ahorrado millones de pesos si hubiesen tenido un seguro. Y probablemente has escuchado otras cuantas historias de terror sobre enfermedades crónicas, gastos hospitalarios o accidentes.

No esperes más, acércate a un asesor y contrata un seguro de gastos médicos para ti y tu familia, YA.

Revisa tu opinión de cumplimiento en el SAT 🔗

Dicen que no hay cosa más de adultos que pagar impuestos. Y todos los tenemos que pagar. Por eso la segunda recomendación es asegurarte que estás al corriente con hacienda.

Es común tener obligaciones pendientes, especialmente en jóvenes de entre 20 y 30 años porque es cuando empiezan a trabajar y aprender sobre impuestos, por las buenas o por las malas 🤭

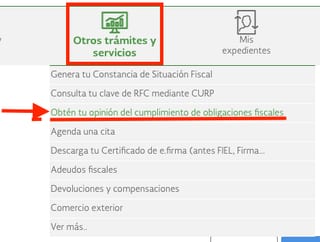

Para confirmar que todo está bien, sigue estos pasos:

- 🔹 Entra a la página del SAT

- 🔹 Inicia sesión con tu RFC y contraseña, o con tu firma electrónica (Si todavía no tienes RFC, solicítalo)

- 🔹 Selecciona la pestaña "Otros trámites y servicios"

- 🔹 Selecciona la opción "Obtén tu opinión del cumplimiento de obligaciones fiscales"

El resultado es un archivo PDF que dice, entre otras cosas, si la opinión fiscal es positiva o negativa.

Positiva es que todo está al corriente ✅

Negativa es que tienes obligaciones pendientes ❌

Ojo 👀: Una opinión positiva no quiere decir que lo que hayas declarado de impuestos está correcto. Si no que no hay acciones pendientes de tu parte.

Yo nunca me había preocupado por estas cosas, pero en el 2019, cuando me empecé a poner las pilas con mis finanzas, revisé mi situación fiscal y debía dos declaraciones anuales 😅

Tuve que pagar recargos por mi ignorancia, pero también salí ganando porque tenía balance a mi favor 😎

No importa cuando leas esto, el SAT aún no me ha devuelto ese dinero.

Revisa tu historial en Buró de Crédito 🔗

El temido buró de crédito.

Para empezar, estar en buró no es necesariamente malo. Todos los que hayan tenido una línea de crédito están ahí, incluyéndome. Si tienes una tarjeta de crédito, un plan de celular o cualquier otro crédito, estás en buró.

El problema es estar en buró y NO haber pagado tus deudas.

Para saber qué creditos tienes registrados tendrás que entrar a la página de Buró de Crédito y obtener un reporte (tienes uno gratis al año). Este reporte tendrá listados todos tus créditos activos y muchos de los ya liquidados, cada uno con su fecha de apertura y cantidad.

Con este documento tendrás una mejor idea de tu situación ante Buró, lo cual está bien. Pero hay ocasiones en que aparecen cosas que tú nunca solicitaste, como líneas de crédito en bancos o direcciones desconocidas.

¿De qué sirve enterarte de esas cosas sospechosas cuando ya tienes meses con ellas? Lo ideal sería enterarte en el momento para poder hacer las reclamaciones necesarias.

Para eso existen las alertas 👇

Alertas Buró 🔗

Ya que estás ahí, activa las notificaciones de Buró de Crédito. Cuando te suscribes recibes un correo cada que haya actividad relacionada a ti en Buró. Pueden ser cosas como:

- 🔹 Nuevos créditos

- 🔹 Cambios de domicilios registrados

- 🔹 Revisión de tu historial por parte de bancos u otras instituciones

Con estas notificaciones podrás incluso detectar un robo de identidad en el momento en que sucede. A mí me pasó una vez y no tenía las notificaciones activadas 😔

Tuve que ir a la procuraduría a levantar una denuncia por dos cuentas bancarias que no reconocía, y una dirección dada de alta que tampoco era mía. Y fue más pedo porque ya había sucedido hace muchos meses pero nunca me di cuenta. Lección aprendida.

La suscripción a Alertas Buró cuesta $232 pesos y es un solo pago anual, pero vale la pena. El Uber de ida y vuelta a la procuraduría me costó más que eso 🤣

Además, la suscripción incluye 4 reportes "Mi Buró", el que mencioné anteriormente, y 4 reportes "Mi Score", un número que indica qué tan buen comportamiento crediticio tienes. Es una ganga.

Haz un presupuesto 🔗

He visto muchas opiniones encontradas acerca de tener un presupuesto, pero para mí es una de las mejores decisiones que he tomado. Tener un presupuesto es lo que me ha permitido ahorrar e invertir hasta el 40% de mis ingresos cada mes.

No uso archivos de Excel para mantener mi presupuesto, lo que uso es una app (ya estamos en 2021, modernícense 🙄).

Pero esta app no es solo la típica app para registrar gastos, es toda una filosofía. Se llama You Need a Budget y he hablado de ella antes (no me pagan ni nada):

Algo que pocos mencionan cuando hablan de presupuestos es el hecho de que con un presupuesto bien hecho, puedes gastar mejor.

Gracias a mi presupuesto puedo hacer compras sin ninguna culpa.

Cada que quiero hacer una compra grande creo una nueva categoría en mi presupuesto y defino un objetivo. Por ejemplo, en junio del 2021 quiero renovar un componente de mi computadora que cuesta $15,000 pesos. Para poder comprarlo tendré que ahorrar $2,500 cada mes para tener suficiente dinero cuando llegue junio.

Es como meses sin intereses, pero al revés. En lugar de primero comprar y luego pagar las mensualidades, primero ahorro las mensualidades y al final hago la compra.

Reduce o liquida deudas 🔗

Las deudas son el peor enemigo del ahorro. Si tienes deudas y solo estás pagando el mínimo que te corresponde, probablemente te deberías enfocar en esto.

Hay varias formas de deshacerte de tus deudas de una manera efectiva y/o eficiente. Yo casi siempre recomiendo la más efectiva, mas no la más eficiente. Es decir, la estrategia que es más probable que sigas aunque termines pagando un poco más.

Esa estrategia es la de bola de nieve ⛄️:

Ahora, una cosa es deshacerte de tus deudas actuales, pero otra muy diferente es no volver a endeudarte 😅

Si ya estabas hasta el cuello de deudas y las liquidas, pero no has cambiado tus hábitos de consumo, lo más seguro es que vuelvas a endeudarte. Entonces ve analizando tus hábitos conforme vas liquidando tus deudas para asegurarte de que no te pase de nuevo.

Negocia un aumento 🔗

No todo es ahorrar e invertir, también hay que encontrar la forma de incrementar los ingresos constantemente. Una forma de hacerlo es negociando un aumento en tu trabajo actual, o cambiando de trabajo.

Sea cual sea la opción, tendrás que negociar. Aprende a hacerlo correctamente y esa inversión te rendirá muchos frutos en el corto y largo plazo.

A mí me gustan los consejos de Ramit Sethi, y en este video habla justo de negociaciones de sueldo. Aplica principalmente a los cambios de trabajo, pero hay buenas ideas para aplicar a tu trabajo actual también.

Y aquí un par de consejos personales que me han funcionado para negociar un aumento en el trabajo:

Documenta, documenta, documenta 🔗

Pedir un aumento sin evidencias del buen trabajo que hiciste es como ir a un trámite de gobierno sin 50 copias de cada documento; no se arma. Tu jefe puede creerte que hiciste un buen trabajo, pero tienes que mostrar números, comentarios de otros departamentos, de tus compañeros de trabajo, de tus clientes.

Por eso te recomiendo documentar todo lo relevante que haces en tu trabajo. Desde cumplimiento de fechas de entrega, mejoras no planeadas que te diste tiempo de completar, reconocimientos, agradecimientos, todo.

Así a la hora de que quieras negociar tengas un caso tan completo que ni siquiera duden en darte el aumento.

No esperes hasta "la temporada de aumentos/promociones" 🔗

Esto aplica principalmente en las empresas grandes y burocráticas en las que hay fechas específicas para hablar de promociones, usualmente una vez al año.

Si tú crees que mereces un aumento, y tienes la evidencia que lo respalde, no esperes hasta esa fecha. Habla e insiste en revisarlo antes. Lo peor que te pueden decir es que te esperes, pero la mayoría de las ocasiones al menos escucharán y evaluarán tu caso.

Si no te dan el aumento en ese momento al menos ya sabrán que lo volverás a pedir cuando llegue la fecha oficial.

Crea una nueva fuente de ingreso 🔗

Mucho más dificil hacerlo que decirlo. Generar una nueva fuente de ingreso es uno de los requerimientos para ser libres de verdad.

Y si esa nueva fuente de ingreso es pasiva, mucho mejor.

Pregúntate, ¿para qué eres bueno? Quizá haces manualidades, o sabes de matemáticas, o eres buen escritor. Puede ser lo que sea.

Ya que identifiques tus habilidades, haz un plan para monetirzarlas.

Lo primero que viene a la mente es ofrecer tus servicios; ser freelancer. Es un muy buen comienzo, y puedes aprender y hacer mucho dinero así, pero estás vendiendo tu tiempo. Y tu tiempo es limitado.

Podrías, después de años de experiencia como freelancer, diseñar y crear algo que resuelva esos mismos problemas que estás resolviendo pero sin necesidad de involucrarte tanto tiempo.

Pueden ser productos de información (libros, videos, cursos) o alguna app que esos mismos usuarios puedan usar. Así puedes crear una vez, y vender infinitas veces.

Esta es solo una sugerencia. Hay muchas otras rutas a seguir para crear una nueva fuente de ingresos. Pero eso sí, primero enfócate en estabilizar una fuente antes de moverte a la siguiente. De poco sirve tener 10 fuentes de ingreso si entre todas ellas no superan tus ingresos del trabajo común y corriente.

Crea un fondo de emergencia 🔗

No suelo generalizar, pero estoy seguro que todos hemos tenido o tendremos una emergencia a lo largo de nuestras vidas. ¿Qué mejor que tener un dinerito guardado para esas situaciones? Por emergencias me refiero a cosas como:

- 🚨 Desempleo

- 🚨 Apoyo económico a un familiar

- 🚨 Una enfermedad no cubierta por el seguro

- 🚨 Cualquier otro evento que implique desembolsar mucho dinero de forma imprevista

Yo no considero un cambio de llanta del carro como una emergencia porque ya tengo una categoría en mi presupuesto para ese tipo de emergencia o mantenimiento.

El objetivo principal de este fondo es dormir tranquilo sabiendo que tienes dinero que te respalda.

Lo último que quieres es tener que retirar tus inversiones, si es que puedes, para cubrir una emergencia.

¿De cuánto debe ser tu fondo de emergencia? ¿Dónde guardarlo? Esas preguntas y otras más te las respondo en este otro artículo:

Invierte 🔗

No podía crear esta lista sin agregar un punto sobre inversiones 😏

Si ya tienes la disciplina de ahorrar no hay razón por la cual no invertir. Cada día es más fácil empezar gracias a la tecnología. Puedes comenzar con $100 pesos, desde tu casa, en instituciones reguladas y seguras.

Casi siempre recomiendo invertir en Cetesdirecto si apenas comienzas a invertir, para agarrar confianza. Es una inversión bastante segura, y respaldada por el gobierno:

Y ya que tengas unos meses invirtiendo en Cetes, puedes comenzar a invertir en bolsa, de manera consistente y segura mediante ETFs, así como lo hago yo:

Pero si todavía no te animas o tienes dudas, siempre puedes mandarme un DM en Twitter o un correo y te ayudo 😉

Identifica en qué te gusta gastar 🔗

Sí, ahorrar e invertir está perro, pero también hay que gastar y disfrutar ese dinero 🤑

Si pudieras gastar 10 veces más en algo que ya gastas, ¿en qué sería?

Pueden ser:

- ⭐️ Ropa

- ⭐️ Viajes

- ⭐️ Plantas

- ⭐️ Videojuegos

- ⭐️ Juguetes para tu perro

La respuesta a esa pregunta será vital para la forma en que ahorras y organizas tu dinero. Ya que la respondas, enfócate en generar más ingresos y en gastar menos en otras cosas para que después de tus ahorros e inversiones puedas gastar 10 veces más en esto que te encanta.

Te cambiará la vida.

Compra algo que te gusta 🔗

Ahora que ya identificaste eso en que te encanta gastar, ¡ve y hazlo!

Digo, no lo hagas en este mismo momento, pero planealo como lo expliqué antes en la sección de presupuesto. A final de cuentas el dinero es para gastar y disfrutar, no para dejarlo invertido hasta que mueras o no puedas disfrutarlo 😥

Planea tu retiro 🔗

Repite conmigo, "el dinero que el gobierno me dará para mi retiro no será suficiente".

Tienes que empezar a pensar de qué vivirás ya que no quieras o no puedas trabajar. No importa la edad que tengas, planea tu retiro. Entre más pronto empieces mejor.

Para quienes viven en México, como yo, les dejo una mini guía con lo mínimo que deben saber para planear su retiro:

Si sigues estos consejos que te acabo de dar ya estarás entre el 99% de la población con excelente estabilidad financiera. Y sí, inventé ese número, pero no importa.

Lo que importa es que tomes acción, y empieces a mejorar tu vida.

Muchas gracias por leerme ❤️

Compartir este post ayudará a más personas a mejorar su vida y sus finanzas, hay que echarnos la mano: