Cuatro portafolios de inversión para que empieces a invertir hoy

· Lectura de 4 min

Contenidos

No es la primera vez que lo digo, ni será la última:

No intentes adivinar cuándo es el mejor momento para comprar o vender alguna posición en tu portafolio.

Mejor invierte periódicamente haciendo DCA en un portafolio diversificado. Aquí hay cuatro opciones para que empieces:

- 💼 Lazy portfolio

- 💼 Lazy portfolio con ajuste gradual

- 💼 Modelo de Swensen

- 💼 Perro Dinero

Este tipo de portafolios son comunes, pero encontrarás mucha más información de cómo armarlo si eres residente Estadounidense que cuando eres mexicano. Así que en este post me enfoco específicamente en cómo armar estos portafolios siendo mexicano.

¡Viva México, cabrones! 🇲🇽

Como nota, cuando mencione renta fija, las inversiones pueden ser en:

- 🏦 Cetesdirecto; invirtiendo en Cetes o bonos.

- 🏦 SOFIPO; invirtiendo a plazos fijos.

Si nunca has invertido y no tienes idea de qué es un ETF, te recomiendo estos posts primero:

Lazy portfolio 🔗

Este portafolio se conoce como "lazy" (flojo en inglés) porque necesita poco mantenimiento y funciona para cualquier edad.

La composición es de 60-70% renta variable, y 30-40% renta fija. La renta variable está compuesta por un ETF que sigue un índice del mercado global, FTSE Global All Cap Index.

No hay necesidad de modificar los porcentajes cada año, simplemente hay que seguir aportando, vendiendo o comprando para cumplir con los porcentajes ya definidos.

El portafolio se ve así:

Es relativamente simple; solo dos activos. El ETF de Vanguard (VT), y el resto en renta fija, donde sea que quieras invertirla.

Lazy portfolio con ajuste gradual 🔗

Este portafolio es casi lo mismo que el anterior, solo que en este el porcentaje de renta fija dependerá de tu edad.

Una buena regla de pulgar para el balance de porcentajes entre renta variable y renta fija es: tu edad es el porcentaje de renta fija.

Por ejemplo, a tus 30 tendrás el 30% de tu portafolio en renta fija. Conforme pasen los años re-balancearás para incrementar la renta fija y reducir la renta variable. ¿Por qué?

Porque no quieres la volatilidad de la renta variable cuando estés viejo. Con un portafolio muy volátil te arriesgas demasiado a tener pérdidas cuando quieras retirar tu dinero.

Este portafolio se vería así, con el paso de los años:

Requiere un poco más de mantenimiento, pero el riesgo es menor al primer portafolio sin ajuste. Y como el riesgo es menor, los rendimientos también lo serán.

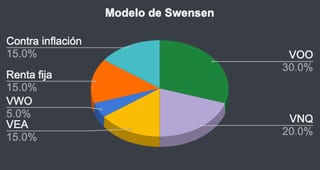

Modelo de Swensen 🔗

David Swensen era el encargado del fondo de inversión de Yale. Consiguió que la universidad de Yale optará por añadir inversiones más riesgosas, como renta variable, y sus sugerencias incrementaron los rendimientos del fondo de Yale considerablemente.

En la actualidad es uno de los portafolios de inversión más copiados del mundo. Aquí escribí un post detallado sobre este portafolio:

En resumen, el portafolio consiste en:

- 👉 30% en acciones de Estados Unidos

- 👉 20% en bienes raíces (Fibras o REIT)

- 👉 15% en acciones de economías en desarrollo

- 👉 5% en acciones de economías emergentes

- 👉 15% en renta fija (bonos gubernamentales)

- 👉 15% para protección contra la inflación

Para construir este portafolio necesitarás cuatro ETF, inversiones en renta fija y protección contra la inflación.

Suena complicado, pero los ETF nos hacen un paro. Vanguard, mi compañía favorita para comprarlos, tiene justo lo que necesitas. El portafolio se vería así:

En el post que compartí arriba sugiero los siguientes ETF:

- 📈 VOO para acciones de Estados Unidos

- 📈 VNQ para bienes raíces

- 📈 VEA para economías desarrolladas

- 📈 VWO para economías emergentes

- 🏦 Cetes o SOFIPO para renta fija y/o bonos

- 🏦 UDIBONOS para protección contra la inflación

Puedes invertir la parte de renta fija y UDIBONOS en Cetesdirecto. Acá tengo un post que te puede aclarar las dudas sobre estas inversiones:

Perro Dinero 🔗

Mi portafolio está basado en el modelo de Swensen, pero con un toque personal. Tengo los mismos ETF, renta fija y protección contra la inflación, y también tengo un pequeño porcentaje en otros ETF, acciones individuales y Bitcoin.

De hecho, mi portafolio es público, y lo puedes ver aquí. Lo actualizo una vez al mes, más o menos 🙃.

Rendimientos 🔗

Hasta este punto no he hablado de los rendimientos de ninguno de estos portafolios.

Es difícil determinar un número exacto porque los cuatro portafolios tienen bastante porcentaje en renta variable. Pero la idea general es la misma, son portafolios diversificados que buscan seguir al mercado y generar rendimientos, pero manteniendo un perfil de riesgo bajo al largo plazo.

David Swensen logró rendimientos de más del 15% durante varias décadas en Yale, pero ni tú ni yo tenemos los recursos que él tenía.

Entonces, un rendimiento más real para ti y para mí, como inversionistas individuales, sería entre el 8-12% anualizado, con un horizonte de inversión mayor a 10 años.

En algunos años el rendimiento será negativo. Y en otros años será más del 12%. Pero al largo plazo, las diferencias entre años se balancean, por eso el rendimiento que menciono es anualizado, y para un plazo de 10 años o más.

Pronto haré un post con números más específicos.

Cualquiera de estos portafolios que te compartí es una excelente opción de inversión. Todos están diversificados y necesitan poco mantenimiento.

En el caso de mi portafolio, decidí dedicar un porcentaje a otros activos e inversiones porque la base ya está definida y trabajando. Y es algo que quiero que tengas en mente:

Una vez que tienes tu portafolio de inversiones planeado y diversificado correctamente, entonces ganas el derecho de poder dedicar un pequeño porcentaje a probar cosas nuevas.

Ahora sí, ya no tienes pretextos para no empezar a invertir.

Compartir este post ayudará a más personas a mejorar su vida y sus finanzas, hay que echarnos la mano: